Fusionen: Das große Fressen

Drei Jahre nach dem Inkrafttreten des neuen Energiewirtschaftsgesetzes jagt eine Elefantenhochzeit die andere. Traditionsnamen wie VEW, PreussenElektra und Bayernwerk sind von der Bildfläche verschwunden. Von acht Verbundgesellschaften bleiben nur noch vier übrig und ausländische Energiekonzerne haben in Deutschland inzwischen ein festes Standbein.

Von Lutz Mez, Forschungsstelle für Umweltpolitik, Freie Universität Berlin

(15. Oktober 2003) Durch die Liberalisierung der europäischen Energiemärkte und die Einführung von Wettbewerb kam Dynamik in die Branche. Nachdem VEBA und VIAG, die Konzernmütter von PreussenElektra und Bayernwerk, am 27. September 1999 die Fusion zur E.ON bekannt gaben, ging es Schlag auf Schlag. Nur vier Wochen später kündigte RWE den Zusammenschluß mit VEW an. Im Jahr 2000 wurden aus EnBW und der Neckarwerke Stuttgart AG (NWS) Partnerunternehmen. Eine "vierte Kraft" entsteht gerade aus HEW, Bewag und VEAG.

Großfusionen mit Auflagen

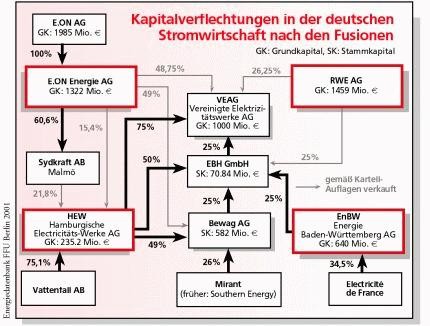

Im Sommer 2000 gaben die Kartellbehörden in Bonn und Brüssel ihre Zustimmung zu den geplanten Großfusionen und es kam zu einer Neuordnung auf den deutschen Energiemärkten. VEBA und VIAG erhielten das Okay für den Zusammenschluss zur E.ON AG. Zu den Auflagen gehörte, daß sich E.ON von den Beteiligungen an VEW, HEW, Veag und Laubag sowie der Bewag trennen musste.

Neue Verflechtung zwischen den Restfirmen

Nachdem RWE und VEW Bedenken des Bundeskartellamtes gegen die Verschmelzung im Gasbereich ausräumen konnten, gab es auch hier mit einer Reihe von Auflagen grünes Licht für die Fusion. Die Wettbewerbshüter wollten vor allem die Unternehmen entflechten, an denen sowohl RWE-VEW als auch Veba-Viag beteiligt waren. Dadurch kam es zwar zu einer Trennung der Interessensphären im Strombereich. Aber durch die Übernahme von Aktienpaketen von Gasag, Erdgas Schwaben, Gelsenwasser etc. schritt die Konzentration auf dem Gasmarkt munter voran. Durch die Fusion mit VEW wahrte RWE mit einer Stromabgabe von 209 TWh seine Spitzenposition auf dem deutschen Strommarkt, gefolgt von E.ON mit 188 TWh. Mit weitem Abstand folgt EnBW, die 1999 gemeinsam mit NWS 69 TWh absetzte.

Die vierte Kraft

Die "vierte Kraft" auf dem Strommarkt konnte erst Ende April 2001 gebildet werden. Nach längerem Hin und Her verkaufte E.ON zunächst seine HEW-Anteile an die schwedische Vattenfall. HEW wiederum darf die Bewag-Aktien der E.ON erwerben und wird sich diese Beteiligung mit der US-amerikanischen Mirant (ehemals Southern Energy) teilen. HEW und Bewag übernehmen wiederum Veag und Laubag sowie die Verträge der Mibrag. In Europa verkauften 1999 nur die französische EdF (455 TWh) und die italienische ENEL (231 TWh) mehr Strom als RWE und E.ON. Während E.ON für sich reklamiert, der "weltweit größter privater Energiedienstleister" zu sein, vermarktet sich das neue RWE als "Multi Utility/Multi Energy-Unternehmen". An den beiden anderen Verbundgesellschaften haben ausländische Energieversorger ein Wörtchen mitzureden. Die französische EdF hält 34,5% der EnBW-Aktien. Für diese Beteiligung in Deutschland muß sich EdF von 6.000 MW Kraftwerksleistung im eigenen Lande trennen. Vattenfall besitzt seit Anfang 2001 insgesamt 75,1% der Aktien von HEW und ist damit Mehrheitsaktionär der "vierten Kraft". Mirant war bereits seit 1998 an der Bewag beteiligt. Anfang Mai 2001 erhöhte die E.ON AG für 700 Mio. Euro ihren Anteil an dem schwedischen Energieversorger Sydkraft auf 60,6%. Sydkraft und Vattenfall sind jedoch völlig unabhängige Unternehmen, so daß E.ON über die Sydkraft-Mehrheit keinen Einfluss auf die deutsche Tochter von Vattenfall nehmen kann.