Netznutzungsentgelte

David gegen Goliath: Verbraucher setzen sich durch gegen Industrie, Netzbetreiber und die Bundesregierung

(Unkel, den 17.Januar 2025). Ein historischer Erfolg für die Gerechtigkeit: Der Europäische Gerichtshof (EuGH) hat die milliardenschweren Netzentgeltbefreiungen stromintensiver Unternehmen aus den Jahren 2012 und 2013 endgültig für rechtswidrig erklärt. Der Bund der Energieverbraucher e.V. setzte sich in einem langjährigen Kampf gegen mächtige Gegner durch – und fordert nun weitere Reformen.

Ein juristischer Sieg gegen mächtige Gegner

Als 2011 die Netzentgeltbefreiungen nach § 19 Abs. 2 StromNEV eingeführt wurden, bedeutete das eine milliardenschwere Entlastung für stromintensive Unternehmen – auf Kosten der Allgemeinheit. Verbraucher und mittelständische Betriebe mussten die entgangenen Einnahmen der Netzbetreiber durch Umlagen ausgleichen. Der Bund der Energieverbraucher e.V. erkannte früh die Ungerechtigkeit und Rechtswidrigkeit dieser Regelung und brachte den Fall vor die Europäische Kommission.

Nach einer langen juristischen Auseinandersetzung, in der sich Industrie und Netzbetreiber mit Unterstützung der Bundesregierung gegen die Vorwürfe wehrten, bestätigte der EuGH am 26. September 2024 die Entscheidung der EU-Kommission: Die Befreiungen waren unzulässige staatliche Beihilfen (EuGH, 26.09.2024 - C-792/21 P, C-793/21 P). Die zu Unrecht Begünstigten müssen die erhaltenen Milliarden zurückzahlen – ein Sieg für Verbraucher und Mittelstand.

Das Problem bleibt bestehen

Trotz des Urteils bestehen ähnliche Praktiken fort. Nach wie vor genehmigt die Bundesnetzagentur individuelle Netzentgelte, die fast die Hälfte des Stromverbrauchs der Industrie begünstigen. Das sind Entlastungen im Volumen von rund 1,5 Milliarden Euro jährlich. Die Kosten werden weiterhin auf Haushalte und nichtprivilegierte oft mittelständische Unternehmen umgelegt. Der Strompreis verteuerte sich dadurch 2024 um 0,643 ct/kWh bzw. 32 Euro für einen Durchschnittshaushalt. „Es ist untragbar, dass Verbraucher und Mittelstand die Strompreise der Industrie finanzieren“, kritisiert Dr. Aribert Peters, Vorsitzender des Bundes der Energieverbraucher e.V.

Die aktuelle Regelung setzt Fehlanreize: Unternehmen verbrauchen gezielt mehr Strom, um die Schwellenwerte für Rabatte zu erreichen und behindern die dringend notwendige Flexibilität im Energiesystem, so eine Studie des Thinktank NEON. Dies widerspricht nicht nur den nationalen Vorgaben des § 19 Abs. 2 StromNEV, sondern auch den Anforderungen der EU-Verordnung 2019/943.

Was die EU-Verordnung fordert

Die EU-Verordnung 2019/943 über den Elektrizitätsbinnenmarkt gibt klare Vorgaben für die Gestaltung von Netzentgelten. Sie müssen:

- Kostenorientiert und transparent sein, damit sie die tatsächlichen Netzkosten widerspiegeln.

- Effizientes und flexibles Verhalten fördern, insbesondere in Hinblick auf die Integration erneuerbarer Energien.

- Quersubventionierung vermeiden, sodass keine unverhältnismäßige Belastung einzelner Verbrauchergruppen entsteht.

Die aktuellen Nachlässe verletzen all diese Grundsätze. Auch die Bundesnetzagentur hat in einem Eckpunktpapier vom Juli 2024 eingeräumt, dass die Praxis der Bandlastprivilegien ihren ursprünglichen Zweck nicht mehr erfüllt und Fehlanreize setzt, die zusätzliche Kosten für das Netz verursachen.

Ein neuer Vorstoß des Bund der Energieverbraucher e.V.

Angesichts der fortdauernden Ungerechtigkeiten hat der Bund der Energieverbraucher e.V. ein Schreiben an die 4. Beschlusskammer der Bundesnetzagentur gerichtet. Darin fordert der Verband:

- Rückforderung rechtswidriger Nachlässe: Die gewährten Rabatte entsprechen weder den Vorgaben des § 19 Abs. 2 StromNEV noch den EU-Vorschriften. Die ungerechtfertigten Kosten müssen den Verbrauchern erstattet werden.

- Transparenz: Der Verband verlangt die Offenlegung der Liste der begünstigten Unternehmen. Nur so können gegebenenfalls rechtliche Schritte eingeleitet werden.

Das Schreiben verweist auf die Erfahrungen aus den Jahren 2011 bis 2013, als ähnliche Privilegien erst durch öffentlichen Druck und juristische Verfahren beendet wurden. „Die Bundesnetzagentur muss diesmal die Interessen der Allgemeinheit in den Vordergrund stellen und die Fehlanreize umgehend abschaffen“, fordert Peters.

Quellen:

- Eckpunkte der Bundesnetzagentur zur Fortentwicklung der Industrienetzentgelte im Elektrizitätsbereich vom 24.07.2024: www.bdev.de/neveckpunkte

- NEON-Studie : www.bdev.de/neon

- EuGH-Urteil: www.bdev.de/Eugh2024

- Schreiben an die 4. BK: www.bdev.de/4BKBneta

- Energiechronik zum „Bandlastprivileg“

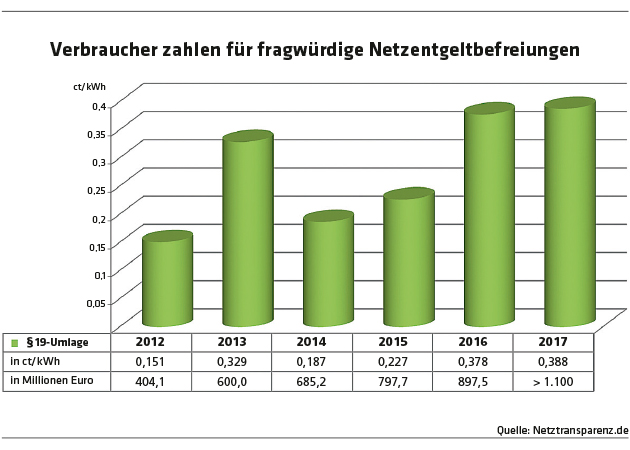

2025 steigt die Strompreisumlage um 142 % auf 1,5 ct/kWh. Darin enthalten sind Industriestrompreissubventionen von rund 1,5 Milliarden Euro. Private Verbraucher und Gewerbekunden protestieren und fordern deren Abschaffung. Daneben finanziert die Umlage auch eine gerechtere regionale Verteilung der Netzkosten.

Strompreisumlage gerechter verteilen

2025 steigt die Strompreisumlage um 142 % auf 1,5 ct/kWh. Darin enthalten sind Industriestrompreissubventionen von rund 1,5 Milliarden Euro. Private Verbraucher und Gewerbekunden protestieren und fordern deren Abschaffung. Daneben finanziert die Umlage auch eine gerechtere regionale Verteilung der Netzkosten.

Von Aribert Peters

(17. Januar 2025) Mit ihren Strompreisen zahlen Verbraucher für jede Kilowattstunde auch einen „Aufschlag für besondere Netznutzung“, die sogenannte § 19 StromNEV-Umlage (NEV = Netzentgeltverordnung). Sie beträgt im Jahr 2024 0,643 ct/kWh und ist damit gegenüber dem Vorjahr um 54 % gestiegen. Das bedeutet für einen Durchschnittshaushalt 32 Euro zusätzliche Kosten. Dabei handelt es sich um eine Subvention, mit der die Netzentgelte der stromintensiven Industrie stark vermindert werden, und die Politik hat weitere Netzentgeltentlastungen für die Großindustrie angekündigt. Eine große Ungerechtigkeit. Und eine absurde Wirtschaftspolitik, die den Mittelstand zusätzlich belastet, um die Großindustrie zu beschenken. Bis 2045 werden sich laut einer Untersuchung die Stromnetzentgelte durch den Netzausbau verdoppeln. Höchste Zeit, netzentlastende dezentrale Konzepte ins Auge zu fassen (siehe „Strommarkt demokratisieren“).

Brüssel ordnete Rückzahlung an

Der Bund der Energieverbraucher hatte im Jahr 2011 bei der EU-Kommission gegen die Netzentgeltbefreiungen Beschwerde eingelegt, die zu einem Verfahren gegen die Bundesrepublik führte. Das Gericht der Europäischen Union hat 2021 die von der Kommission 2018 angeordnete Rückzahlung für einen Teil der Befreiungen für rechtens erklärt (AZ T196/19). In einem aktuellen Urteil hat der EuGH bestätigt, dass es sich bei den Netzentgeltbefreiungen stromintensiver Unternehmen um eine Beihilfe handelt (Urteil des EuGH vom 26.9.2024 C795/21P). Sie müssen der Kommission zur Genehmigung vorgelegt werden.

Ende der Subventionen gefordert

Der Bund der Energieverbraucher fordert, dass Industriestromsubventionen vom Staat und nicht von den Verbrauchern finanziert werden. Insgesamt profitieren 578 Betriebe von der Subvention. Deren Namen sind geheim. Vor Jahren hatte der Bund der Energieverbraucher herausgefunden, dass auch Campingplätze, Erholungsheime und Supermärkte Entgeltreduzierungen ausgehandelt hatten und Versorger mit diesen Entlastungen regelrecht geworben hatten.

Befreiungen nicht mehr begründbar

Wurde die Netzentgeltreduzierung seinerzeit mit dem „netzdienlichen Verhalten“ der Betriebe begründet (hoher Verbrauch außerhalb der Hochlastzeit und Betriebe mit besonders gleichmäßigem Abnahmeverhalten), so hat sich dieses Argument genau in sein Gegenteil verkehrt. Die Befreiungstatbestände sind netzschädlich, erschweren die Netzstabilisierung und führen zu zusätzlichen Kosten für die Allgemeinheit. Das stellt die Bundesnetzagentur aktuell selbst fest: „Dem Aufschlag auf die Netzentgelte nach § 19 Abs. 2 S. 15 StromNEV, den die Netznutzer gesamthaft tragen, steht kein kostensenkender Effekt für das Energieversorgungssystem gegenüber… Insbesondere auch angesichts der hohen zu wälzenden Kosten und der daraus entstehenden zusätzlichen Belastung Dritter … kann die aktuelle, ineffektive Anreizsetzung nicht aufrechterhalten bleiben.“ Der Bund der Energieverbraucher hat in einem Schreiben an die zuständige 4. Beschlusskammer der Bundesnetzagentur gefordert, die § 19 StromNEV-Subventionen als unsachgerecht und auch ungerecht gegenüber nichtprivilegierten Verbrauchern vollständig auslaufen zu lassen.

Eckpunkte der Bundesnetzagentur zur Fortentwicklung der Industrienetzentgelte im Elektrizitätsbereich vom 24.07.2024: www.bdev.de/neveckpunkte

142 % Anstieg für 2025

Im Jahr 2025 werden die § 19 Strom-NEV-Umlagen drastisch um weitere 142 % auf 1,558 ct/kWh ansteigen. Das bedeutet 55 Euro an Strommehrkosten für einen Durchschnittshaushalt. Die Umlage wurde von den Übertragungsnetzbetreibern berechnet: www.netztransparenz.de .

Die KWK (Kraft-Wärme-Kopplung)-Umlage steigt 2025 von 0,275 auf 0,277 ct/kWh und die Offshore-Wind-Umlage von 0,656 auf 0,816 ct/kWh. Der nunmehrige „Aufschlag für besondere Netznutzung“ wird damit zur wichtigsten Umlage auf den Strompreis, nachdem die ungleich belastendere EEG-Umlage sowie die minimale „Umlage für abschaltbare Lasten“ schon vor einiger Zeit abgeschafft wurden.

Neuer Ausgleichsmechanismus

Die Umlage für 2025 wird nicht nur die bisherigen Komponenten des § 19 StromNEV enthalten, sondern auch einen neuen Ausgleichsmechanismus für Regionen mit einem hohen Anteil an erneuerbaren Energien. Grundlage dafür ist kein Gesetz, sondern eine Festlegung der Bundesnetzagentur zur „Verteilung von Mehrkosten der Netze aus der Integration von Anlagen zur Erzeugung von Strom aus erneuerbaren Energien“.

Bundesnetzagentur, Festlegung zur NEV: www.bdev.de/nevbk8

Entlastung für Regionen mit viel Erneuerbaren

Es handelt sich um eine wichtige Änderung: Insgesamt 2,5 Milliarden Euro aus der § 19-Umlage werden an 178 Netzbetreiber in Regionen weitergegeben, in denen die Netzentgelte durch den Ausbau von Wind- und Solarenergie deutlich stärker als anderswo gestiegen sind. Die Ausgleichszahlungen verringern bei diesen Netzbetreibern die Netzentgelte für Haushalte, beispielsweise bei der Schleswig-Holstein Netz AG um 4,42 ct/kWh oder bei der Wemag Netz sogar um 6,03 ct/kWh. Das entspräche 210 Euro bei 3.500 kWh Jahresverbrauch und ist deutlich mehr, als der Anstieg der StromNEV-Umlage ausmacht, die ausnahmslos alle Verbraucher bezahlen müssen.

Damit verringern sich aber keineswegs automatisch die Strompreise für die Verbraucher in den betroffenen Netzgebieten. Denn diese zahlen einen mit dem Versorger vereinbarten Strompreis, der die Netzentgelte einschließt. Ob der Versorger seine Strompreise um den entsprechenden Betrag vermindert, ist nicht ausgemacht.

Verbraucher sollten auf Preissenkungen bestehen

Der Präsident der Bundesnetzagentur, Klaus Müller, forderte deshalb die Lieferanten auf, diese Beträge an die Verbraucher weiterzugeben. Und die Verbraucher sollten darauf achten, dass dies auch geschieht, und ihren Versorger dazu auffordern. Andernfalls sollten sie entsprechende Beträge einbehalten. Welche Verbraucher davon profitieren, hängt nicht davon ab, von welchem Versorger sie ihren Strom beziehen. Sondern es hängt davon ab, ob ihr Verteilnetzbetreiber zu den 178 Netzbetreibern gehört, deren Netzentgelte durch Entlastungsbeträge vermindert werden. Eine Liste der Betreiber hat die Bundesnetzagentur veröffentlicht. Allerdings fehlen darauf 21 Netzbetreiber, die der Veröffentlichung nicht zugestimmt haben. In den meisten Netzgebieten gibt es keine oder nur eine geringe Entlastung der Netzentgelte.

- Plattform Netztransparenz: www.bdev.de/nevtransparenz

- Studie zum Anstieg der Netzentgelte: www.bdev.de/netzentewi

- Pressemitteilung der Bundesnetzagentur: www.bdev.de/pmbneta

- Studie zur Reform: www.bdev.de/neon

- Weitere Infos: www.bdev.de/nevinfos

Studie: Netzentgelte müssen sinken

Von Louis-F. Stahl

(14. Juli 2022) Ein Kurzgutachten der Leuphana Universität Lüneburg im Auftrag des Bundesverbandes Neue Energiewirtschaft (bne) und des Ökostromversorgers Lichtblick zeigt, dass die den Energieverbrauchern berechneten Netzentgelte in Deutschland deutlich überhöht sind und in den kommenden Jahren Entlastungen um zwei Milliarden Euro angemessen sind. Die Bundesnetzagentur hat hingegen bisher nur eine Entlastung um eine Milliarde Euro für deutsche Verbraucher ab dem Jahr 2024 in Aussicht gestellt. Betrachtet wurden im Rahmen des Kurzgutachtens die Eigenkapitalzinssätze, an denen die Netzentgelte bemessen und durch die Bundesnetzagentur festgelegt werden. Die Höhe dieser Renditen und insbesondere die teilweise intransparenten Festlegungen der Bundesnetzagentur beschäftigen seit Jahren die Gerichte (siehe „Netzentgelte vor Gericht“).

Das neue Kurzgutachten hat einen Vergleich mit Netzbetreibern in unseren Nachbarländern vorgenommen und kommt zu dem Ergebnis, dass die garantierten Kapitalrenditen der Netzbetreiber hierzulande durch die Bundesnetzagentur um 22 Prozent zu hoch bemessen wurden.

Europäisches Gericht: Netzentgeltbefreiungen rechtswidrig

Von Aribert Peters

(23. November 2021) Das Gericht der Europäischen Union (EuG) hat am 6. Oktober 2021 zugunsten von Verbrauchern geurteilt: Die von der EU-Kommission im Jahr 2018 angeordnete Rückzahlung von unzulässigen Netzentgeltbefreiungen durch deutsche Großverbraucher an die Netzbetreiber ist rechtens (Az. T196/19).

Der zuvor erfolgten Befreiung von Netzentgelten für Großverbraucher lag die von der Bundesregierung erlassene Stromnetzentgeltverordnung (StromNEV) zugrunde. Auf eine Beschwerde des Bundes der Energieverbraucher im Jahr 2011 hin, hatte die EU-Kommission die Netzentgeltbefreiungen für stromintensive Unternehmen der Jahre 2012 und 2013 als rechtswidrige Beihilfen untersagt. Die betroffenen Unternehmen klagten gegen den Kommissionsbeschluss zur Rückzahlungsverpflichtung vor dem Europäischen Gericht. Die Bundesrepublik Deutschland trat dem Streit auf der Seite der klagenden Unternehmen bei. Es bleibt abzuwarten, ob und mit welchem Erfolg gegen das Urteil Berufung beim EuGH eingelegt wird.

Auch heute noch werden zahlreichen Unternehmen unbegründet hohe Netzentgeltnachlässe eingeräumt, die von der Gesamtheit der Stromkunden über eine Umlage nach § 19 Absatz 2 StromNEV aufgebracht werden. Die Umlage für Haushaltskunden in Höhe von derzeit 0,432 Cent pro Kilowattstunde belastet Haushalte mit einem Verbrauch von 3.500 kWh jährlich mit rund 15 Euro.

Energiewirtschaftsgesetz: Transparente Netzentgelte

Von Louis-F. Stahl

(12. August 2021) Eine am 24. Juni 2021 vom Bundestag beschlossene Novelle des Energiewirtschaftsgesetzes (EnWG) bietet Anlass zur Freude für Energieverbraucher. Mit dem neu in das Gesetz eingefügten Paragraph 23b wird die Bundesnetzagentur zukünftig verpflichtet, die Berechnungsgrundlagen der von ihr festgesetzten und von den Energieverbrauchern zu zahlenden Netzentgelte offenzulegen. Die neue Regelung ist dabei erfreulicherweise sehr eindeutig: Die Veröffentlichung durch die Bundesnetzagentur hat „auf ihrer Internetseite, einschließlich etwaiger darin enthaltener Betriebs- und Geschäftsgeheimnisse, unternehmensbezogen in nicht anonymisierter Form“ zu erfolgen.

Dieser klare gesetzliche Auftrag zur Offenlegung der Zahlen war notwendig, weil zuvor der Bundesgerichtshof am 11. Dezember 2018 entschieden hatte, dass es sich bei den zur Berechnung der Netzentgeltobergrenzen heranzuziehenden Daten um schützenswerte Geschäftsgeheimnisse der Netzbetreiber handelt (Az. EnVR 21/18). Der Bund der Energieverbraucher kritisierte die fehlende Transparenz und Nachvollziehbarkeit bei der Entgeltberechnung scharf und forderte den Gesetzgeber auf, die für eine nachvollziehbare Regulierung notwendige Transparenz herzustellen (siehe „Sichere Goldgruben: Strom- und Gasnetze“ und „Netzentgelte als Blackbox“). Dies ist mit der Novelle des EnWG nunmehr erfolgt.

Sprudelnde Gewinne: Grundlos klagende Stadtwerke

Von Aribert Peters

(1. August 2020) Stadtwerke klagen gern, dass es ihnen schlecht gehe. Insbesondere weil sie, wenn sie in kommunaler Hand sind, neben dem lukrativen Betrieb von Strom- und Gasnetzen teilweise auch den öffentlichen Nahverkehr oder Hallenbäder mit geringerer Rendite stemmen müssen. Viele Stadtwerke sind jedoch nicht mehr in kommunaler Hand, sondern gehören privaten Investoren. Die großen Stromkonzerne haben sich über die Jahre immer mehr Eigentumsanteile an Stadtwerken angeeignet und haben sich vertraglich besondere Rechte zum Nachteil der kommunalen Anteilseigner einräumen lassen.

Als Betreiber von Strom- und Gasnetzen kassieren die Stadtwerke sehr üppige Eigenkapitalrenditen von 5,12 bis 6,91 Prozent, die mit Genehmigung der Bundesnetzagentur über die Netzentgelte von allen Strom- und Gasverbrauchern bezahlt werden müssen. Auch von solchen Verbrauchern, die Strom und Gas von einem ganz anderen Anbieter beziehen.

Als die Bundesnetzagentur diese Eigenkapitalzinssätze von durchschnittlich 9 auf rund 6 Prozent senkte, zogen dagegen über 1.100 Stadtwerke bis vor den Bundesgerichtshof – und unterlagen dort (siehe „Netzentgelte vor Gericht“).

Eine empirische Untersuchung von 350 Stadtwerken durch die Deutsche Kreditbank (DKB) zeigt nun, dass es den Stadtwerken überaus gut geht. Die Umsatzrendite von Stadtwerken mit privater Beteiligung lag 2017 im Median bei 7,55 Prozent. Zum Vergleich: Die Umsatzrendite mittelständischer Unternehmen lag nach Erhebungen des Sparkassenverbandes bei 6,0 Prozent. Stadtwerke, die vollständig in kommunaler Hand sind, erwirtschafteten der DKB zu Folge hingegen „nur“ 4,1 Prozent Umsatzrendite. Die Leistungen dieser Stadtwerke für die Bürger ihrer Kommune in Form von Naturalrenditen wie Schwimmbädern oder Nahverkehrsleistungen wurden nicht betrachtet.

Netzentgelte vor Gericht

Garantierte Traumrenditen von gut 9 Prozent, wer hätte die nicht gerne? Die Strom- und Gasnetzbetreiber durften diese satten Gewinne über Jahre einstreichen! Die überhöhten Renditen wurden von der Bundesnetzagentur auf noch immer opulente 6 Prozent zurechtgestutzt. Doch die Netzbetreiber sind damit nicht zufrieden. Wir berichten über ein aktuelles Urteil des Bundesgerichtshofes.

Von Aribert Peters und Leonora Holling

(15. Oktober 2019) Die Strom- und Gasnetze sind ein Monopol: Verbraucher können den örtlichen Netzbetreiber nicht wechseln. Weil es keinen Wettbewerb gibt, werden die Netzentgelte staatlich reguliert: Durch die Bundesnetzagentur. Allein im Jahr 2018 zahlten Stromverbraucher 25 Milliarden Euro an Netzentgelten, rund 7 Cent für jede Kilowattstunde. Die Verteilung von Strom durch die schon bestehenden und größtenteils abbezahlten Netze kostete damit schon bald mehr als die Erzeugung dieses Stroms.

Hohe Eigenkapitalverzinsung

Verbraucher müssen mit den Netzentgelten auch die Zinsen für das in die Netze investierte Kapital bezahlen. Der Zinssatz hierfür wird von der Bundesnetzagentur (BNetzA) festgelegt. Dieser betrug im Jahr 2011 immerhin 9,29 Prozent für Neuanlagen und 7,56 Prozent für Altanlagen. Die Zinsen und Kapitalkosten machen im Durchschnitt beim Strom etwa 20 Prozent und beim Gas etwa 50 Prozent der gesamten Netzkosten aus.

Drastische Senkung 2016

Für die dritte Regulierungsperiode – daher bei Gas für den Zeitraum von 2018 bis 2022 sowie bei Strom für den Zeitraum von 2019 bis 2023 – hat die vierte Beschlusskammer der Bundesnetzagentur im Jahr 2016 den Zinssatz auf 6,91 Prozent für Neuanlagen und 5,12 Prozent für Altanlagen abgesenkt. Das ist zwar fast ein Drittel weniger als bisher, aber diese Zinssätze liegen trotzdem noch immer erheblich über den marktüblichen Zinssätzen. Dieser Eigenkapitalzinssatz wurde durch die Bundesnetzagentur mit einem Basiszinssatz von 2,49 Prozent zuzüglich einer sogenannten „Marktrisikoprämie“ in Höhe von 3,15 Prozent und einem Steuerfaktor festgelegt.

Schlacht vor dem OLG Düsseldorf

Um diese Absenkung entbrannte heftiger Streit. Die etablierte Energiewirtschaft, Investoren und auch Kommunen sahen sich um sicher geglaubtes und leicht verdientes Geld gebracht. Verbraucher und neue Energieanbieter dagegen hielten auch die abgesenkten Renditen noch für überhöht. In einem Mammutprozess vor dem Oberlandesgericht Düsseldorf (OLG) mit rund 1.100 Klägern wurden die Festlegungen der Bundesnetzagentur schließlich aufgehoben (Az. VI-3 Kart 466/16). Gegen das Urteil des OLG haben sowohl Netzbetreiber als auch die Bundesnetzagentur den Bundesgerichtshof (BGH) angerufen.

BGH entscheidet für Verbraucher

Der Kartellsenat des Bundesgerichtshofes entschied am 9. Juli 2019 zugunsten der Zinssatzsenkung der Bundesnetzagentur (Az. EnVR 41/18 und EnVR 52/18). Das Urteil des OLG Düsseldorf wurde damit aufgehoben. Der BGH gesteht der Bundesnetzagentur für die Bestimmung des Zinssatzes einen größeren Beurteilungsspielraum zu. Für Verbraucher ist die Entscheidung erfreulich. Denn ihre Netzentgelte verringern sich durch diese Entscheidung um rund zwei Milliarden Euro für die vier Jahre der dritten Regulierungsperiode.

Fragliche Zinshöhe

Während institutionelle Sparer und Kreditinstitute mit Negativzinsen belegt werden, erscheinen auch die abgesenkten Renditen von 6,91 Prozent für eine völlig risikolose Geldanlage im Monopolbereich der Stromnetze noch absurd. Insbesondere wenn diese auf einer Verordnung der Bundesregierung basieren, von einer Behörde festgelegt und von einem Urteil des obersten deutschen Gerichtes abgesegnet werden. Deshalb lohnt sich ein näherer Blick auf die zugrundeliegenden Zusammenhänge. Denn die in die Netze investierten Gelder verdienen eine marktübliche Verzinsung, nicht mehr und nicht weniger.

Basisverzinsung

Vor der Liberalisierung der Strom- und Gasversorgung im Jahr 1998 wurden die Netzentgelte durch die Strompreisaufsichtsbehörden festgelegt. Auf der Basis ihrer langjährigen praktischen Erfahrung haben die Kartellbehörden des Bundes und der Länder im Jahr 2001 einen Leitfaden erarbeitet, wie angemessene Netzentgelte bestimmt werden können. Dieser Leitfaden empfiehlt hinsichtlich der Bemessung der Zinshöhe: „Das allgemeine Kapitalmarktrisiko wird in der Umlaufrendite für festverzinsliche Wertpapiere abgebildet, da auch derartige Anlagen mit diesem Risiko behaftet sind.“

5 oder 10 Jahre?

Die Tarifgenehmigungsbehörden gingen damals vor der Liberalisierung von einem 5-Jahres-Durchschnitt der Umlaufrenditen aus. Die Stromnetzentgeltverordnung (StromNEV) aus dem Jahr 2005 schreibt hingegen einen 10-Jahres-Durchschnitt vor. Der Unterschied ist beträchtlich: Die Umlaufrenditen sind zwischen dem Jahr 2006 und 2016 von 3,8 Prozent auf 0,5 Prozent gefallen. Der 10-Jahres-Durchschnitt beträgt daher 2,49 Prozent und der 5-Jahres-Durchschnitt 1,38 Prozent. Da die dritte Regulierungsperiode für Strom erst im Jahr 2019 beginnt, waren bis dahin die Umlaufrenditen nochmals gesunken und lägen für einen 5-Jahres-Durchschnitt bei deutlich unter einem Prozent.

Wagniszuschlag und Investitionsrisiko

Die Stromnetzentgeltverordnung erlaubt einen Wagniszuschlag zur Basisverzinsung. Die Bundesnetzagentur hat diesen im Jahr 2016 auf 3,8 Prozent festgelegt. Im Gegensatz dazu hat der Bund-Länder-Ausschuss Energiepreise im Jahr 1997 in der Stromversorgung kein nennenswertes, über das allgemeine Risiko hinausgehende, Unternehmenswagnis gesehen. Das gilt gemäß dem Leitfaden der Kartellbehörden von 2001 auch für den Netzbetrieb nach der wettbewerblichen Öffnung der Strom- und Gasmärkte im Jahr 1998.

Die Bundesnetzagentur sah das anders und schätzte das Kapitalmarktrisiko mit dem sogenannten „CAPM-Modell“ ab.

Es wird eine lineare Relation zwischen Risiko und Zinshöhe unterstellt und empirisch beziffert. Das CAPM-Verfahren ist ausweislich diverser wissenschaftlicher Untersuchungen jedoch empirisch nicht abgesichert oder bewiesen. Es ist fragwürdig, ob es das Risiko einer Investition in Stromnetze zutreffend beschreibt. Auch für das Fremdkapital ist gemäß gesetzlicher Vorgabe kein Wagniszuschlag zulässig.

Worin das Wagnis des Betriebs eines Strom- oder Gasnetzes bestehen soll, ist nicht nachvollziehbar. Nach 20 Jahren Wettbewerb in der Strom- und Gasversorgung ist noch kein einziger der rund 1.000 Netzbetreiber insolvent geworden oder hat gar sein Eigenkapital verloren. Das Risiko besteht schlimmstenfalls darin, dass eben die überhöhten Risikoprämien nicht mehr in der erwünschten Höhe gezahlt und auf ein gerechtes Niveau abgesenkt werden. Das kann aber ebendiese überhöhten Prämien nicht rechtfertigen, ein logischer Zirkelschluss.

Investitionsmittel

Es wird argumentiert, dass für den Netzausbau erhebliche Mittel aufzubringen seien und dies nur bei entsprechend hoher Verzinsung möglich wäre. Die Verteil- und Übertragungsnetzbetreiber haben im Jahr 2018 Aufwendungen und Investitionen in Höhe von rund 9,4 Milliarden Euro getätigt. Von den Stromkunden werden jährlich hingegen rund 25 Milliarden Euro an Netzentgelten gezahlt, also ein mehrfach höherer Betrag. Zudem können geplante Stromnetzerweiterungen schon vorab in die Netzentgelte eingepreist werden. Selbst die vierte Beschlusskammer sieht keine Hinweise auf knappes oder fehlendes Eigenkapital der Netzbetreiber (Az. BK4 16-160).

Verbraucher wären froh, wenn sie ihr Geld den Netzbetreibern leihen dürften, belohnt mit einer Rendite von 2,49 Prozent. EnBW sammelte mit einer Anleihe 2018 in kurzer Zeit 500 Millionen Euro ein, bei einer Verzinsung von nur 1,87 Prozent, die Anleihe war mehrfach überzeichnet.

Entscheidungshoheit der BNetzA

Sowohl das OLG als auch der BGH betonen in ihren Urteilen die Entscheidungshoheit der Bundesnetzagentur. Der mutige Schritt der vierten Beschlusskammer der Bundesnetzagentur unter ihrem Vorsitzenden Alexander Lüdtke-Handjery, die Eigenkapitalrendite zu reduzieren, kappt überhöhte Monopolgewinne. Aber er geht nicht weit genug: Die Bundesnetzagentur sollte die begonnene Absenkung der Eigenkapitalrenditen künftig fortsetzen.

Netzentgelte verzerren Wettbewerb

Neue Energieanbieter wie LichtBlick beschweren sich, dass Netzbetreiber Gewinne aus dem Monopolbereich des Netzbetriebs nutzen, um den eigenen Stromvertrieb zu subventionieren und Wettbewerber fernzuhalten. Gerade die beiden Energieriesen, die auch bei der konventionellen Stromerzeugung Marktführer sind, profitieren von hohen Netzrenditen: Von den rund 14.000 örtlichen Konzessionen für Stromnetze haben RWE und E.on zusammen rund 7.800, also mehr als die Hälfte aller örtlichen Verteilnetzkonzessionen.

Es gibt noch weitere Kritikpunkte an der gegenwärtigen hohen Eigenkapitalrendite. So hat der frühe Zeitpunkt der Festlegung, lange vor Beginn der Regulierungsperiode, die Verzinsung deutlich in die Höhe getrieben und war damit fragwürdig. Laut einem Gutachten von Professor Wein dürften die Zinsen sogar nur 5,04 Prozent für Neuanlagen und 3,42 Prozent für Altanlagen betragen. Auch die Einrechnung der Steuern in die Zinssätze ist fragwürdig, weil viele Netzbetreiber als öffentliche Körperschaften nicht ertragssteuerpflichtig sind.

Umverteilung der Netzentgelte

Ohnehin sind die Netzentgelte ins Gerede gekommen. Die Kritik richtet sich gegen fehlende Transparenz und gegen die vielen Ausnahmen für Gewerbe- und Industriekunden. Auch haben die Netzbetreiber bei der Aufteilung der Kosten zwischen Haushalten und Industriekunden einen Gestaltungsspielraum, der zu einer fortwährenden Umverteilung zu Lasten der Geringverbraucher führt. Das geht aus einem Gutachten der Ingenieurgesellschaft Agora hervor.

Die Höhe der Netzentgelte und die Schwärzung der veröffentlichten Genehmigungen wurde vom Bund der Energieverbraucher in den letzten Monaten mehrfach kritisiert. Wir sprachen darüber mit Karsten Bourwieg, dem Vorsitzenden der 8. Beschlusskammer der Bundesnetzagentur.

Netzentgelte unter der Lupe

Die Höhe der Netzentgelte und die Schwärzung der veröffentlichten Genehmigungen wurde vom Bund der Energieverbraucher in den letzten Monaten mehrfach kritisiert.

Wir sprachen darüber mit Karsten Bourwieg, dem Vorsitzenden der 8. Beschlusskammer der Bundesnetzagentur.

(17. April 2019)

Frage: Durch die fehlende Veröffentlichung der wichtigen Daten der Entgeltgenehmigung werden diese einer gerichtlichen Überprüfung entzogen. Wir fühlen uns als Verbraucher dadurch entrechtet. Warum werden die Netzentgeltgenehmigungen nicht veröffentlicht?

Antwort: Wir haben vom Gesetzgeber eine Veröffentlichungserlaubnis für sehr viele Zahlen erhalten. Wir sind dem auch nachgekommen und haben viele Daten unternehmensscharf veröffentlicht. Man kann argumentieren, Monopolunternehmen haben keine Geheimnisse. So einfach ist es aber nicht. Es gibt auch Beispiele von Herstellerkartellen, wo zu viel Transparenz schädlich ist. Wenn bekannt ist, wann Transformatoren angeschafft werden müssen, fördert das die Kartellbildung auf den vor- oder nachgelagerten Märkten. Auch ein Netzbetreiber kann schutzbedürftige Daten haben. Das betrifft aus meiner Sicht aber nicht die zentralen Netzkostendaten. Selbst wenn bestimmte Daten ein Geheimnis darstellen, überwiegt hier das öffentliche Interesse. Dazu gibt es auch viele Urteile von Oberlandesgerichten. Leider hat das der BGH jetzt anders entschieden (siehe Netzentgelte noch intransparenter). Daran müssen wir uns als Behörde natürlich halten.

Karsten Bourwieg hat in Freiburg Jura studiert und war in der Bundesnetzagentur zuletzt Referatsleiter für Energierecht und Verbraucherfragen. Seit 2017 leitet er die 8. Beschlusskammer, die für die Genehmigung der Stromnetzentgelte zuständig ist.

Frage: Aber den Verbrauchern wird dadurch die gerichtliche Überprüfung unmöglich gemacht. Die Genehmigungen gehen zu Lasten der Verbraucher, denn die Verbraucher müssen die Netzentgelte zahlen. Wie stehen Sie dazu?

Antwort: Die Genehmigungen schützen die Verbraucher – die Bundesnetzagentur prüft die Kosten im Detail. Und jede unserer Entscheidungen ist gerichtlich überprüfbar. Wir werden ja auch laufend von Netzbetreibern verklagt, den unmittelbar Betroffenen.

Frage: Hier muss ich widersprechen. Denn die Verbraucher bezahlen die Netzentgelte. Aber ausgerechnet diese Betroffenen haben kein Beschwerderecht, weil ihnen die wichtigen Daten vorenthalten werden. Gibt es für Verbraucher eine Möglichkeit, sich am Verfahren der Netzentgeltgenehmigung zu beteiligen?

Antwort: Diese Möglichkeit haben Verbraucherzentralen nach § 66 EnWG. Das wurde aber noch nie genutzt. Wir veröffentlichen, was wir geprüft haben, auch wenn die konkreten Zahlen geschwärzt sind. Daraus ist zu sehen, ob wir die richtigen Fragen gestellt haben. Wir wollen dem Verdacht vorbeugen, wir hätten mit den Versorgern gekungelt. Wir haben vor einem Jahr ein Transparenzpapier veröffentlicht, wo wir die Konflikte dargelegt haben.

Frage: Nun zu einem anderen für Verbraucher wichtigen Thema: Die Höhe der Netzentgelte und die Gewinne der Netzbetreiber. Der Gesetzgeber hat in § 21 EnWG festgelegt, dass die Netzentgelte „angemessen“ sein müssen. Was heißt das nun konkret? Die Umsatzrendite von DAX-Unternehmen liegt zwischen fünf und zehn Prozent. Was für eine Umsatzrendite erachten Sie für Netzbetreiber als angemessen?

Antwort: Ich weiß nicht, ob die Umsatzrendite überhaupt die richtige Größe ist, um festzulegen, was ein Unternehmen verdient. Was wir festlegen, ist die Eigenkapitalrendite, also die Verzinsung des eingesetzten Kapitals. Wir haben eine eigene Systematik der wirtschaftlichen Erfolgsrechnung entwickelt, die sich von der des Handelsrechts unterscheidet. Wir schauen auf einen risikolosen Zins und machen noch einen Risikoaufschlag. So sind wir auf 6,91 Prozent Verzinsung für Neuanlagen gekommen. Die Netzbetreiber sind dagegen vor Gericht gezogen. Das muss jetzt der BGH entscheiden. Wir müssen sicherstellen, dass genügend Kapital für den Ausbau der Netze zur Verfügung steht. Wir brauchen ein sicheres Netz und wir brauchen zusätzliche Investitionen für die Energiewende.

Für den Bund der Energieverbraucher sprach Dr. Aribert Peters mit Karsten Bourwieg über die vom Verein kritisierten Aspekte hinsichtlich des Verbraucherschutzes bei der Entgeltregulierung.

Frage: Für die Netzbetreiber sind die Eigenkapitalrenditen satt. Sie lagen in den Jahren 2006 bis 2012 für Stromverteilnetze bei durchschnittlich 8 Prozent, für Gasverteilnetze bei 19,7 Prozent. Aber sie liegt für viele Unternehmen auch noch deutlich höher, für andere darunter.

Antwort: In der Tat gab es teilweise sehr hohe Renditen, besonders bei Unternehmen, die nicht investieren. In diesen hohen Renditen waren Sockeleffekte enthalten. Das Anlagevermögen wurde anfangs in der Höhe des Basisjahres für fünf Jahre festgehalten. Wenn die Firmen in den Folgejahren hohe Abschreibungen hatten, dann konnten Gewinne mit Anlagen erzielt werden, die schon abgeschrieben waren und für die nicht in neue Netze investiert wurde. Seit 2016 ist das allerdings nun nicht mehr der Fall. Seither wird das Anlagevermögen jährlich angepasst. Nach Jahrzehnten des Monopols entwickelt und verbessert sich die Regulierung erst allmählich. Wir haben es außerdem mit sehr langfristigen Kapitalbindungen zu tun. Fragen Sie sich mal, was Sie für einen Zins erwarten würden, wenn Sie Ihr Kapital für 40 Jahre binden? Die Regulierung hat eigene Regelungen, nach denen wir das Anlagevermögen kalkulatorisch bewerten müssen.

Frage: Wir halten die Netzentgelte für zu hoch. Der Strom wird für etwa 3 Cent je Kilowattstunde erzeugt und dann über ein bereits vorhandenes und größtenteils bezahltes Netz verteilt. Das soll dann mehr als doppelt so viel kosten wie die Stromerzeugung, nämlich 7 Cent. Das kann keiner verstehen. Als Verbraucher zahlen wir jedes Jahr rund 20 Mrd. Euro an Netzentgelten.

Antwort: Dafür bekommen Sie ja auch eine Menge. Außerdem ist diese Betrachtung nicht zulässig, weil es eine Durchschnittsbetrachtung ist. Dahinter verbergen sich geringere Entgelte im Westen und höhere im Osten. Für die alten Netze im Westen zahlen sie weniger. Denn im Westen ist der Anlagenbestand größtenteils bereits abgeschrieben. Da gab es stark vereinfacht gesprochen kaum noch einen Restwert. In den neuen Bundesländern zahlen Sie die höchsten Netzentgelte. Denn dort wurden die Anlagen nach 1990 größtenteils neu errichtet. Das wird sich in den kommenden Jahren ändern, wenn die neuen Anlagen auch im Osten bezahlt sind.

Frage: Über die Netzentgelte wird nur die jährliche Abschreibung bezahlt?

Antwort: Und der Betrieb des Netzes. Wir hatten bei Beginn der Regulierung das Problem, die schon gemachten Abschreibungen zu ermitteln und rauszurechnen. Denn es ist ein eherner Grundsatz, dass die Kunden die Netze nicht zweimal bezahlen. Diesen Grundsatz hat die Behörde konsequent durchgesetzt. In der ersten Regulierungsperiode haben wir die Sachanlagen nur insoweit berücksichtigt, als sie noch nicht abgeschrieben waren. Derzeit wird wieder enorm in Netze investiert. Das wird die Netzentgelte nach oben treiben. Wir haben unlängst Kapitalkostenaufschläge für Investitionen in Netze genehmigt: 900 Mio. Euro allein für dieses Jahr. Dahinter stehen geplante Investitionen von 10 Mrd. Euro in den kommenden drei Jahren bei allen Netzbetreibern. Und wir werden prüfen, ob tatsächlich in dieser Höhe investiert wird.

Frage: Aber die Netzentgeltbefreiungen für viele Stromgroßverbraucher bedeuten eine Entsolidarisierung und belasten Haushaltskunden zusätzlich.

Antwort: Wir müssen auch die Leistungsfähigkeit unserer Industrie im Auge behalten. Wir wollen ja die Energiewende als Industrieland schaffen. Aber bei den Netzentgeltbefreiungen wird ein Abnahmeverhalten prämiert, das dem Netzbetreiber mittlerweile gar nicht mehr nützt. Eine Bandlast hat in einer volatilen Welt nicht mehr dieselbe Bedeutung wie früher. Deshalb sagen wir seit längerem, an diese Netzentgeltbefreiungen nach § 19 StromNEV müssen wir ran, das muss geändert werden. Da geht es nicht ums Abschaffen, sondern um eine Modifizierung.

Frage: Aber selbst Campingplätze und Sparkassen bekommen Netzentgeltermäßigungen?

Antwort: Das haben wir seit 2013 schon stark eingedämmt, sind aber an die gesetzlichen Regeln gebunden. Und Besitzstände, die einmal da sind, werden wir nie wieder los.

Warum veröffentlichen Sie nicht einfach die Umsatzrenditen der Netzbetreiber?

Diese Zahlen werden nach § 6b EnWG für alle Spartenunternehmen und für jede Netzsparte jährlich veröffentlicht und können im Handelsregister beziehungsweise unter www.unternehmensregister.de von jedermann kostenlos eingesehen werden. Es ist vieles öffentlich zugänglich, aber nur wenige wissen davon.

Wir danken Ihnen für das Gespräch!

Umfassende Einführung zur Netzentgeltberechnung und dem Genehmigungsverfahren: bdev.de/entgeltgw

BGH und Bundesnetzagentur: Netzentgelte noch intransparenter

Von Louis-F. Stahl

(17. April 2019) Der Bundesgerichtshof hat der Bundesnetzagentur mit Beschluss vom 11. Dezember 2018 untersagt, wesentliche Daten aus der Netzentgelt- und Netzkostenprüfung von Strom- und Gasnetzbetreibern zu veröffentlichen (Az. EnVR 1/18). Die Karlsruher Richter befanden, dass insbesondere die von der Regulierungsbehörde bisher veröffentlichten Daten zum Kosten- und Effizienzvergleich der Netzbetreiber deren „Betriebs- und Geschäftsgeheimnisse“ verletzen würden (Details siehe Netzentgelte unter der Lupe).

Verbrauchern, Politik und der interessierten Öffentlichkeit hat der BGH damit nicht nur ein wesentliches Instrument zur Bewertung der Arbeit einzelner Netzbetreiber genommen. Auch die Frage, wo und zu welchen Kosten Netze ausgebaut wurden, wird künftig schwerer zu beantworten sein. Darüber hinaus können Verbraucherschützer die bisher schon undurchsichtigen Entscheidungen über die Netzentgelthöhen der Regulierungsbehörde künftig faktisch nicht mehr kontrollieren.

Risikofreie 10 bis 20 Prozent Umsatzrendite kassieren die Strom- und Gasnetzbetreiber, unbehelligt von jedem Wettbewerb und mit dem Segen von Bundesnetzagentur, Gerichten und dem Gesetzgeber.

Sichere Goldgruben: Strom- und Gasnetze

Risikofreie 10 bis 20 Prozent Umsatzrendite kassieren die Strom- und Gasnetzbetreiber, unbehelligt von jedem Wettbewerb und mit dem Segen von Bundesnetzagentur, Gerichten und dem Gesetzgeber. Bezahlen müssen es alle Verbraucher. Ein ganz legaler Skandal.

Von Aribert Peters

(11. Januar 2019) Vor 2005 handelten die Strom- und Gasnetzbetreiber die Höhe der Netzentgelte untereinander aus (sog. „Verbändevereinbarung“). Weil die EU das nicht akzeptierte, wurde Deutschland gezwungen, die Netzentgelte einer öffentlichen Regulierung zu unterwerfen: Die Geburtsstunde der Bundesnetzagentur. Aber auch die regulierten Renditen der Netzbetreiber sind deutlich höher als die der im DAX notierten Chemie-, -Automobil- und Energiekonzerne. Der Öffentlichkeit ist das unbekannt und auch die Bundesnetzagentur spricht darüber nicht. Denn der Betrieb von Strom- und Gasnetzen ist ein Monopol, das staatlich reguliert wird. Auch durch einen Anbieterwechsel können die Verbraucher den überhöhten Netzentgelten nicht entkommen. Die Netzentgelte sind neben der EEG-Umlage der größte Kostenfaktor auf Strom- und Gasrechnungen und sie machen jährlich rund 24 Milliarden Euro aus. Und das, obwohl diese Netze bereits vor Jahrzehnten errichtet und inzwischen längst bezahlt worden sind.

„Die Regulierung hat sich als unfähig erwiesen, die Netzrenditen auf ein vernünftiges Maß zu begrenzen“, resümiert der Bund der Energieverbraucher. Ein zusätzliches Ärgernis ist die Geheimhaltung der Bescheide der Bundesnetzagentur. Ein aktuelles Gutachten belegt erneut, wie dadurch die Verbraucherrechte ausgehöhlt werden.

Netzentgelte deutlich überhöht

Die Verbraucher zahlen mehrere hundert Millionen Euro zu viel an Netzentgelten. Denn die Genehmigungen werden anders als in § 74 EnWG vorgeschrieben, in vielen Fällen nicht veröffentlicht und können deshalb von Gerichten nicht überprüft werden.

Ein Rechtsgutachten hat die Transparenz der Netzentgeltgenehmigungen untersucht. Das Gutachten im Auftrag der Initiative „Agora Energiewende“ wurde von der auf Energierecht spezialisierten Anwaltskanzlei Raue LLP gemeinsam mit dem Regulatory Assistance Project (RAP) im August 2018 veröffentlicht. Bereits im Jahr 2015 war die fehlende Transparenz durch ein Gutachten belegt worden.

bdev.de/blackbox18 und bdev.de/canty

Die aktuelle Studie kommt zu folgenden Ergebnissen: „Die Energienetzregulierung hat ein grundlegendes Transparenzproblem: Während über die beiden anderen großen Kostenblöcke im Strompreis – die EEG-Umlage und den Börsenstrompreis – eine große Transparenz herrscht und so die vielen Diskussionen über Kostenminimierungen erst möglich werden, ist das Zustandekommen der Netzentgeltentscheidungen eine Blackbox. Die Bescheide sind an vielen Stellen geschwärzt.

Damit besteht das eklatante Rechtsstaatsdefizit in der deutschen Netzentgeltregulierung fort. Es ergibt sich aus der Verkettung folgender Umstände:

- dem Verhalten der Regulierungsbehörden (Bundesnetzagentur und Landesregulierungsbehörden), die entgegen der gesetzlichen Regelungen und der nationalen und europäischen Rechtsvorschriften ihre Netzentgeltentscheidungen so gut wie gar nicht veröffentlichen;

- einem falschen Verständnis bei Netzbetreibern und Regulierungsbehörden davon, was bei regulierten Monopolbetrieben wie Energienetzbetreibern schützenswerte Betriebs- und Geschäftsgeheimnisse sind, und

- einer rechtsstaatlich fragwürdigen Rechtsprechung, die einerseits Klagen von Netznutzern (Letztverbrauchern und Energielieferanten) gegen Entgeltgenehmigungen nicht zulässt, sondern die Netznutzer auf den Zivilrechtsweg und eine Überprüfung nach § 315 BGB verweist;

- andererseits ihnen aber gleichzeitig verweigert, vor den Zivilgerichten den Schaden, den sie aus überhöhten Netzentgelten haben, angemessen zu beziffern und zu begründen, da die Netznutzer die Entgeltgenehmigungen meist gar nicht oder nur sehr rudimentär kennen.

Die Folge: Aufgrund der Kombination fehlender Transparenz und Verweigerung des Rechtsschutzes entziehen sich die Entgeltgenehmigungen praktisch jeglicher Überprüfung und Kontrolle, sowohl in rechtlicher Hinsicht durch diejenigen, die die Entgelte im Ergebnis zu zahlen haben (Letztverbraucher, Energiehändler), als auch in politischer Hinsicht durch diejenigen, die die Betroffenen vertreten (Verbraucherschutzverbände, interessierte Öffentlichkeit, gewählte Repräsentanten in den jeweiligen Netzgebieten).

Durchschnittliche Eigenkapital- und Umsatzrenditen 2006 bis 2012

Gas- und Stromnetze

| Verteilnetz | Eigenkapitalrendite* (handelsrechtlich) |

Umsatzrendite* |

| Strom | 14,4% | 8,0% |

| Gas | 20,3% | 19,7% |

* jeweils arithmetische Mittelwerte der jeweiligen Stichprobe

Quelle: Raue LLP

Schwärzungen rechtswidrig

Nach § 74 EnWG sind die Regulierungsbehörden verpflichtet, sämtliche Entscheidungen auf ihren Internetseiten zu veröffentlichen. Dieser Pflicht kommen aber weder die Bundesnetzagentur noch die Landesregulierungsbehörden nach. Von den circa 500 Genehmigungsentscheidungen, die die Bundesnetzagentur in der ersten Phase der Netzentgeltregulierung 2006 bis 2008 (in die auch die Entgeltgenehmigungsentscheidungen gehören, die den Verfassungsbeschwerden zugrunde liegen) getroffen hat, sind lediglich zwölf Prozent in der Beschlussdatenbank der Bundesnetzagentur verfügbar – allerdings in vollständig geschwärzter Form. Deshalb ist aus keiner einzigen dieser ‚veröffentlichten‘ Entscheidungen erkennbar, zu welchem konkreten Prüfungsergebnis die Bundesnetzagentur gelangt ist.“

Ein Urteil des Verwaltungsgerichts Köln vom 25. Februar 2016 (Az. 13 K 5017/13) hatte die Geheimniskrämerei der Regulierungsbehörden für Rechtswidrig erklärt.

bdev.de/transparenz18

Verbraucher entrechtet

Der Bundesgerichtshof hat die Beschwerden von Netznutzern gegen Entgeltgenehmigungsentscheidungen der Regulierungsbehörde abgewiesen (BGH, Az. EnZR 105/10, Rz. 26a bis 29). Damit hat er Artikel 19 Abs. 4 des Grundgesetzes unterlaufen. Er gewährt jedermann das Recht, jede staatliche Entscheidung einer gerichtlichen Überprüfung zuzuführen. Eine dagegen gerichtete Verfassungsbeschwerde wurde nicht zur Entscheidung angenommen (Az. 1 BvR 1487/16).

Defizite der Entgeltentscheidungen

„Die Entgeltgenehmigungsentscheidungen der Regulierungsbehörden weisen eine Reihe ganz offensichtlicher Defizite auf. Die Regulierungsbehörden haben teilweise die gesetzlichen Vorgaben nicht vollständig umgesetzt, sie haben nur lückenhafte Prüfungen vorgenommen und im Rahmen von Absprachen mit den Netzbetreibern teilweise auf Prüfungen gänzlich verzichtet. Das ist im oben erwähnten Gutachten und auch in der erwähnten Verfassungsbeschwerde im Detail dargestellt.“

Politik ist jetzt gefragt

„Es liegt jetzt an Bundesregierung und Bundestag, die von ihnen erlassenen Transparenzregelungen durchzusetzen und dafür zu sorgen, dass die Höhe der Netzentgelte von der Öffentlichkeit effektiv kontrolliert werden kann. Denn gerade die steigenden Netzkosten werden im Zuge der Energiewende weiter für Diskussionen sorgen. Entsprechend ist die Bundesregierung in der Verantwortung, einen Rechtsrahmen zu schaffen, der es dem Verbraucher erlaubt, die für die Nutzung des Leitungsmonopols anfallenden Kosten in der Sache und Höhe nachzuvollziehen und überprüfen zu lassen. Dies wird in den kommenden Jahren immer wichtiger, da zu erwarten ist, dass die Netzentgelte bald zum größten Kostenblock der Stromrechnung werden könnten. Für das Gelingen der Transformation im Energiesektor ist dessen weitere Akzeptanz eine Voraussetzung. Transparenz wird hierfür elementar sein.“

Traumhafte risikofreie Umsatzrenditen

Im Monopolbereich des Netzbetriebs wird fürstlich und gänzlich risikolos viel Geld verdient, unbeschwert vom Wettbewerb und mit Segen der Regulierungsbehörden. Die Kosten- und Erlösentwicklungen der Netzbetreiber werden zwar von der Bundesnetzagentur erhoben, jedoch in den Berichten der Bundesnetzagentur nicht beziffert, obwohl es sich hier um die zentrale Größe der Anreizregulierung handelt. Nicht einmal die Durchschnittswerte werden genannt.

Allerdings enthält eine von der Bundesnetzagentur beauftragte Untersuchung von der DIW Econ GmbH aufschlussreiche Daten: Die Eigenkapitalrendite der Gasnetze liegt im Durchschnitt der Jahre 2006 bis 2012 bei über 20 Prozent. Und sogar die Umsatzrendite der Gas-Verteilnetze liegt bei rund 20 Prozent. Umso unverständlicher sind die den Netzbetreibern zugestandenen Verzinsungen des Eigenkapitals. Im Jahr 2013 hatte lediglich SAP eine entsprechend hohe Umsatzrendite, alle anderen DAX-Konzerne lagen bei 10 Prozent und deutlich darunter.

Weitere Informationen: Netzentgelte

Großverbraucher begünstigt: Netzentgelt-Umschichtung

Von Aribert Peters & Energie-Chronik.de

(7. Januar 2019) Die vier deutschen Übertragungsnetzbetreiber veröffentlichten am 1. Oktober 2018 vorläufige Preisblätter, aus denen hervorgeht, dass sie ihre Netzentgelte zum 1. Januar 2019 um 6 bis 16 Prozent auf dann – je nach Netzgebiet – 2,03 bis 3,85 Cent pro Kilowattstunde senken werden.

Durch das neu beschlossene Netzentgeltmodernisierungsgesetz (NEMoG), werden die Kosten für den Anschluss von Offshore-Windparks aus den Netzkosten herausgenommen und in die bisherige Offshore-Haftungsumlage eingerechnet, die ab 2019 nur noch „Offshore-Netzumlage“ heißt. Diese Umlage wird allerdings nicht gleichmäßig auf die Stromkunden verteilt, sondern ist für Großverbraucher stark ermäßigt. Die Verlagerung der Offshore-Netzkosten in die Umlage begünstigt deshalb ein weiteres Mal die Stromgroßverbraucher.

Durch diese Umschichtung steigt ab 2019 die bisherige Offshore-Haftungsumlage von 0,037 auf 0,416 Cent pro Kilowattstunde. Die Kleinverbraucher werden also elfmal so stark wie bisher belastet. Der Mehrbetrag ist beinahe so groß wie die Verringerung, die ab 2019 durch die Senkung der EEG-Umlage um 0,387 Cent/kWh bewirkt wird. Per Saldo ändert sich somit an der Stromrechnung fast nichts. Die Herausnahme der Offshore-Anschlusskosten aus den Netzentgelten begründete der Gesetzgeber natürlich nicht mit einem weiteren Liebesdienst für die Stromgroßverbraucher. Bei diesem seltsamen Konstrukt handelt es sich um einen sachlich nicht gerechtfertigten Bonus für die Industrie.

Sieg für den Bund der Energieverbraucher

Mit seiner Beschwerde gegen Netzentgeltbefreiungen hat der Bund der Energieverbraucher einen großen Sieg errungen. Die EU-Kommission hat daraufhin die Netzentgeltbefreiungen für stromintensive Unternehmen für rechtswidrig erklärt.

Von Aribert Peters

(15. Oktober 2018) Die Europäische Kommission hat am 28. Mai 2018 entschieden, dass die vollständige Befreiung von Netzentgelten, die in Deutschland bestimmten großen Stromverbrauchern in den Jahren 2012 und 2013 gewährt worden war, gegen die EU-Beihilferegeln verstieß.

Es gab keine Gründe dafür, diese Unternehmen von der Zahlung der Netzentgelte vollständig zu befreien. Die EU-Kommission stufte die Befreiung als eine wettbewerbsverzerrende „staatliche Beihilfe“ ein.

Deutschland muss jetzt die illegal gewährten Beihilfen zurückfordern. Allein für 2012 müssen rund 300 Millionen Euro zurückgezahlt werden. Für das Jahr 2013 wurden noch keine Zahlen genannt. Gegen diese bisher unveröffentlichte Entscheidung wird vermutlich vor dem EuGH geklagt werden. Bis die Entscheidung Rechtskraft erlangt, wird es daher voraussichtlich noch eine ganze Zeit dauern.

Beschwerde von 2011

Der Bund der Energieverbraucher hatte am 28. November 2011 die EU-Kommission auf die illegalen Beihilfen aufmerksam gemacht, die große Stromverbraucher durch die Befreiung von der Zahlung der Netzentgelte erlangen. Im März 2013 leitete die Kommission eine eingehende Prüfung ein. Die Untersuchungen der Kommission ergaben jetzt, dass die von den begünstigten Unternehmen nicht gezahlten Netzentgelte, staatliche Beihilfen sind. Denn die übrigen Stromverbraucher sind zur Zahlung dieser Umlage verpflichtet und der deutsche Staat übt die Kontrolle über diese Mittel aus.

Befreiungen sind Beihilfen

EU-Wettbewerbskommissarin Margrethe Vestager erklärte dazu: „Alle Stromverbraucher müssen die Netzbetreiber für die Dienste, die sie nutzen, bezahlen. Wenn bestimmte große Stromverbraucher von diesen Entgelten befreit werden, stellt dies eine unfaire Bevorteilung dar. Zudem wird die Last für die übrigen Verbraucher erhöht. Deswegen muss Deutschland nun die nicht gezahlten Entgelte von diesen Stromverbrauchern einfordern.“ (bdev.de/eunetz)

Neue Beschwerde

In Deutschland waren Stromverbraucher mit einem hohen Jahresverbrauch in den Jahren 2011 bis 2013 vollständig von der Zahlung der Netzentgelte befreit. Im Jahr 2014 wurde die vollständige Befreiung durch eine Gesetzesnovelle abgeschafft. Die seither geltende Regelung sieht jedoch noch sehr weitgehende Netzentgeltreduzierungen von 80 bis 90 Prozent vor.

Der Bund der Energieverbraucher machte die EU-Kommission am 11. Juni 2018 darauf aufmerksam, dass auch die bis heute geltende nahezu vollständige Reduzierung der Netzentgelte für eine Vielzahl an Stromgroßverbrauchern eine unzulässige staatliche Subvention darstellt. Die Reduzierung der Netzentgelte ist weitaus höher als die durch das Abnahmeverhalten verursachte Kostenersparnis für die Netzbetreiber. Unzweifelhaft handelt es sich bei der Reduzierung der Netzentgelte zum größten Teil um die Einräumung eines ungerechtfertigten geldwerten Vorteils, der dem Staat zuzurechnen ist. Diese Einschätzung teilt die EU-Kommission, wie aus dem Kommissionsbeschluss SA.34045 hervorgeht. (bdev.de/sa34045)

Steigende Kosten für Verbraucher

Die durch die Entgeltreduzierung entstehenden Mindereinnahmen bei den Netzkosten wird den nichtbefreiten Firmen und Verbrauchern als Zusatzlast aufgebürdet. Der Umfang dieser Subventionen ist erheblich und steigt von Jahr zu Jahr an. Damit steigt auch die dadurch verursachte Zusatzbelastung für die nicht privilegierten Verbraucher an (siehe Grafik).

Netzdienlichkeit zweifelhaft

Die Absurdität der Entgeltreduzierung wird besonders an einer Reihe von Beispielen deutlich, in denen solche Entgeltreduzierungen gewährt wurden. In Klammern sind die jeweiligen Aktenzeichen der Bundesnetzagentur angegeben: Mäntelhaus Kaiser (BK4S1-0006258), Baum Hotelbetrieb (BK4S1-0006276), Lebenshilfe Einrichtungen Worms (BK4S1-0006342), AWO Seniorenzentrum Rheindorf (BK4S1-0006309), Alten- und Pflegeheim Haus Europa (BK4S1-0006325), Netto Marken-Discount (BK4S1-0006288), Mövenpick Hotels Deutschland (BK4S1-0006441), Camping & Ostseeferienpark Walkyrien (BK4S1-0006664).

Zahlreiche Versorgungsunternehmen und Netzbetreiber zweifeln darüber hinaus an der Netzdienlichkeit der teilweisen Entgeltbefreiungen durch die Vereinbarung individueller Netzentgelte. Das geht aus einer Befragung der Bundesnetzagentur hervor, über deren Ergebnis in einem Evaluierungsbericht berichtet wurde. Und auch die Bundesnetzagentur selbst hält das Ausmaß der Befreiungen für fragwürdig und nicht sachgerecht.

Beschwerden auch aus Österreich

Auch in Österreich beschwert man sich über die deutschen Befreiungen. Die Begünstigungen in Deutschland haben einen Umfang erreicht, der in Österreich zu Forderungen von Gewerbebetrieben nach einer ebensolchen Beihilfe auch in Österreich führt. Die Kommission darf einen solchen Subventionswettlauf zwischen Mitgliedstaaten keinesfalls dulden. Die Arbeiterkammer Wien hat daher am 11. Juli 2018 eine eigene Beschwerde bei der EU-Kommission gegen die deutschen Entgeltreduzierungen eingereicht. Darin heißt es: „Eine pauschale Befreiung von 80 bis 90 Prozent ist nicht als teilweise Verringerung einzustufen. Eine Umstellung von einer vollständigen auf eine nahezu vollständige Befreiung führt zu keiner anderen Bewertung, als die aktuell von der EU-Kommission getroffene“.

Berücksichtigung der Kostenverursachung

Die Netzentgeltreduzierung weicht deutlich vom Grundsatz der Kostenverursachung ab. Es werden erhebliche Nachlässe auf die Netzentgelte eingeräumt, obwohl es dafür keine Rechtfertigung durch geringere Kosten gibt. Im Gegenteil: Das derzeitige System der Netzentgeltreduzierung führt sogar zu höheren Netzkosten, weil die zeitgleiche Höchstlast durch die Prämierung von Verbräuchen mit hoher Nutzungsdauer erhöht wird. Ein Evaluierungsbericht der Bundesnetzagentur führt dazu aus: „Die Regelungen reizen ein gleichmäßiges Durchlaufen der Abnahmeleistung auch dann an, wenn aus Netzsicht inzwischen in Hochlastzeiten eine Leistungsreduzierung wünschenswert und gegebenenfalls erforderlich wäre.“

bdev.de/bnetza-netzentgeltsystematik und bdev.de/bnetza-evaluierungsbericht

Dr. Wolfgang Zander und Dr. Elfried Evers vom energiewirtschaftlichen Beratungshaus BET -Aachen hatten bereits vor drei Jahren in einem Beitrag für die Energiedepesche folgendes Fazit gezogen: „[Es] lässt sich feststellen, dass die Netzentgeltnachlässe nach § 19 Abs. 2 StromNEV von der Höhe der Reduzierung überzogen erscheinen, für den Ausgleich von Erzeugung und Entnahme kontraproduktiv wirken und einer effizienten Netznutzung entgegenstehen. Sie erhöhen die Kosten für die überwiegende Mehrheit der Netzkunden, ohne dass sie für das Gesamtsystem adäquate Vorteile bieten“. (siehe Falsche Anreize durch Netzentgeltnachlässe)

Betroffenheit unserer Mitglieder

Die etwa 12.000 Mitglieder des Vereins zahlen als Stromverbraucher die Umlage nach § 19 Abs. 2 StromNEV in Höhe von 0,37 Cent/kWh. Bei einem durchschnittlichen Privathaushalt sind das rund 13 Euro jährlich – in Summe 156.000 Euro nur für die Mitglieder des Vereins. Es sind aber auch 424 Gewerbetreibende Mitglied im Verein, die fallweise sehr hohe Stromverbräuche von mehreren Millionen Kilowattstunden jährlich haben. Hier summieren sich die Umlagen nach § 19 StromNEV auf noch viel ansehnlichere Beträge.

Weitere Energiepreisgeschenke für Großbetriebe

Energieintensive Industriebetriebe sind das Lieblingskind der Politik und werden, unterstützt von aufwendiger Lobbyarbeit, mit zahlreichen Vergünstigungen bedacht, die über Steuern oder Umlagen von den Nichtbegünstigten aufgebracht werden müssen. Laut Monitoring-Bericht der Bundesregierung beliefen sich die Begünstigungen im Jahr 2012 bereits auf 13 Milliarden Euro und sind seither deutlich angestiegen.

Zum Beispiel entschädigt die Strompreiskompensation energieintensive Betriebe darüber hinaus für den Kauf von CO2-Zertifikaten in Höhe von 185 Mio. Euro im Jahr 2015.

Gerade der verhätschelten Exportindustrie geht es prächtig: Der Außenhandelsüberschuss lag 2017 bei 245 Mrd. Euro. In einer Antwort auf eine Kleine Anfrage der Grünen (BT-Drs. 18/9112 vom 7. Juli 2016) bezifferte die Bundesregierung einige der Industriesubventionen.

Der Bund der Energieverbraucher fordert die Abschaffung der Industrieprivilegien beim Energiebezug und eine dadurch mögliche Energiepreissenkung für alle bisher nicht begünstigten Betriebe, den Mittelstand und kleine Verbraucher.

Entlastungen der Industrie im Jahr 2012

- Besondere Ausgleichsregelung und Eigenstromprivileg bei der EEG-Umlage: 4,3 Milliarden Euro

- Geringere Konzessionsabgaben: 3,6 Milliarden Euro

- Spitzenausgleich, § 10 StromStG: 2,1 Milliarden Euro

- Begünstigung für Verbräuche über 50 MWh, § 9 Abs. 3 StromStG: 1,1 Milliarden Euro

- Energiesteuerbegünstigung, §§ 37, 51 EnergieStG: 630 Millionen Euro

- Stromsteuerbegünstigung, § 9a StromStG: 580 Millionen Euro

- Befreiung von Netzentgelten: 440 Millionen Euro

Quelle: Monitoring-Bericht der Bundesregierung zur Energiewende 2013, Seite 93

Im Jahr 2017 müssen private Stromkunden zusammen 1,115 Milliarden Euro zusätzlich schultern, um die Netzbefreiungen von 5.000 Firmen zu bezahlen.

4,5 Milliarden-Geschenk für die Industrie

(05. Januar 2017) Im Jahr 2017 müssen private Stromkunden zusammen 1,115 Milliarden Euro zusätzlich schultern, um die Netzbefreiungen von 5.000 Firmen zu bezahlen. Seit 2012 haben diese Netzrabatte die Verbraucher damit in Summe rund 4,5 Milliarden Euro gekostet.

Im Zuge des Mitte 2011 beschlossenen Atomausstiegs hatten die Koalitionspolitiker von Union und FDP in letzter Minute noch weitgehende Befreiungen für Unternehmen bei den Netzentgelten durchgesetzt. Ab 2012 wurde deshalb die sogenannte §-19-Umlage eingeführt. Hier holen sich die Netzbetreiber von den übrigen Kunden die entgangenen Netzentgelte wieder. Momentan sind rund 5.000 Firmen bis zu 80 Prozent von den Netzentgelten befreit. Jedes Jahr kommen viele neue Firmen dazu, weil über kreative Prozesse die Voraussetzungen für die Befreiung bei den Netzentgelten erreicht werden.

Dazu die Grünen-Politikerin Bärbel Höhn: „Es ist schlichtweg nicht vermittelbar, dass private Haushalte die Stromrechnung von Siemens, Schlachthöfen oder ALDI mitbezahlen. Deswegen ist es Zeit, die 2011 eingeführten Subventionen komplett zu streichen. Das waren unnötige Geschenke, die nichts zur Netzstabilität beitragen“.

Beispiele: Sparkasse Worms-Alzey-Ried (BK4 12-2574), DRK-Kreisverband Worms (BK4 12-2563), Mundschenk Vermögensverwaltung (BK4 12-3827), Seecafé Kratzmühle (BK4 12-2694), Wohnanlage Sophienhof gGmbH (BK4 12-1989), Edeka Aktiv Markt (BK4 12-2321), Camping-Platz Hohes Ufer (BK4 12-3541), AWO-Wohnpark Großfehn (BK4 12-3902), Hotel Seelust Cuxhaven (BK4 12-1964), AWO Seniorenheim Riegelsburg (BK4 12-2510), Württember-gische Gemeindeversicherung (BK4 12-1870) und Schuhhaus Zumsande (BK4 12-1706).

Die Gerichte haben die Umlage schon zweimal für unrechtmäßig erklärt. Doch die Bundesregierung hat durch nachträgliche Gesetzesänderungen die Subventionierung erhalten.

Schon für die Förderung von Ökostrom müssen Verbraucher jährlich fünf Milliarden Euro zusätzlich zahlen, weil viele Großbetriebe eine geringere Umlage durchsetzen konnten (siehe Artikel über Lobbyismus).

- Bundesnetzagentur: Liste der befreiten Firmen

- Bundesnetzagentur: Netzentgeltsystematik

- Weiteres zu Netzentgeltbefreiungen

Die Bundesnetzagentur hat in einem Bericht die Netzentgelte untersucht.

Bundesnetzagentur: Netzentgelte ungerecht verteilt

(11. September 2016) Die Bundesnetzagentur hat in einem Bericht die Netzentgelte untersucht (Bericht Netzentgeltsystematik Elektrizität, Dezember 2015). Die Netzentgelte werden ungerecht auf die Verbrauchergruppen aufgeteilt, kann man dem Bericht entnehmen.

Der Bericht schlägt vor, insbesondere die Netzentgeltbefreiungen zurückzuführen. Die Lobby der Industriefirmen macht mobil, um diese ungerechten Privilegien zu verteidigen. Orginalton einer Anwaltskanzlei: „Energieintensiven Unternehmen droht eine erhebliche Mehrbelastung. […] Viel belastender hätte dieser Bericht für die energieintensiven Unternehmen nicht ausfallen können. Hiergegen müssen Sie sich zur Wehr setzen“.

Die ungerechtfertigten Privilegien der Industrie zahlen aber die Verbraucher. Darüber hat die Energiedepesche in letzter Zeit mehrfach berichtet. Jetzt muss der Gesetzgeber die Industriegeschenke abschaffen, auch gegen deren lauten Widerstand. Schreiben Sie Ihre Meinung an den Präsidenten der Bundesnetzagentur Jochen Homann, Tulpenfeld 4, 53113 Bonn.

Sonderlasten, die mit den Netzentgelten erhoben werden, obwohl sie von der Sache her nichts mit den Netzen zu tun haben.

Drei Milliarden Euro Sonderlasten

(17. Juni 2016) Obwohl die Effizienz beim Netzbetrieb Jahr für Jahr um 1,5 Prozent zunimmt, die Kosten damit also sinken müssten, steigen die Netzentgelte Jahr für Jahr an. Ursache sind Sonderlasten, die mit den Netzentgelten erhoben werden, obwohl sie von der Sache her nichts mit den Netzen zu tun haben. Sie werden in den Netzentgelten versteckt und gehen auf staatlich angeordnete Bonuszahlungen zurück.

In der Summe beliefen sich diese versteckten Netzentgeltsonderlasten im Jahr 2015 auf drei Milliarden Euro (ET 5/2016, Seite 40):

Eingriff in die Fahrweise von Kraftwerken (Redispatch): 2014: 187 Millionen Euro. Vermiedene Netzentgelte: 730 Millionen Euro (Industriebetrieben werden Netzentgeltzahlungen erlassen, die von den übrigen Netzkunden extra aufzubringen sind). Offshore-Netzanbindung 2014: 750 Millionen Euro. Kraftwerksreserven 122 Millionen Euro, EEG-Einspeisemanagement 300 Millionen Euro.

Die Sonderzahlungen zeigen, wie anfällig die Politik für Lobbyeinflüsse ist.

Pressemitteilung vom Bund der Energieverbraucher e.V. vom 10. Juni 2016

Pressemitteilung vom Bund der Energieverbraucher e.V.

Umlage vom Bundesgerichtshof kassiert

Netzentgeltnachlässe nichtig - Umlage zurückfordern

(Unkel, den 10. Juni 2016) Jeder Stromverbraucher zahlt mit seiner Stromrechnung eine Reihe von Umlagen. Nicht immer geht es dabei mit rechten Dingen zu. Die sogenannte "§ 19 STROMNEV-Umlage" hat der Bundesgerichtshof mit Beschluss vom 12. April 2016 für nichtig erklärt (Az EnVR 25/13). Die Begründung liegt seit wenigen Tagen vor.

Die Umlage ist illegal, weil sie laut Bundesgerichtshof ohne gesetzliche Grundlage erhoben wird. Der Hintergrund ist folgender: Die Stromnetzbetreiber erlassen Großverbrauchern einen Teil des Netzentgelts, gestützt auf § 19 der Stromnetzentgeltverordnung. 2012 wurden 2.800 derartige Befreiungen von der Bundesnetzagentur genehmigt. In der Summe waren das 2012 416 Millionen Euro. Dafür müssen alle nicht befreiten Kunden etwas mehr bezahlen, im Jahr 2016 0,38 Cent je Kilowattstunde oder 13 Euro je Privathaushalt. Diese Umlage hat die Bundesnetzagentur am 14. Dezember 2011 verfügt, ohne dass es dafür einen Auftrag vom Gesetzgeber gab (bdev.de/19umlage8bk). Aber auch die Netzentgeltbefreiungen selbst sind laut Bundesgerichtshof nichtig. Das Urteil kommt nicht vom 8. Zivilsenat, der sich in den vergangenen Monaten durch wenig verbraucherfreundliche Urteile hervorgetan hat, sondern vom Kartellsenat.

Die jetzt für nichtig erklärte Netzentgeltminderung ist nicht nur juristisch, sondern auch energiewirtschaftlich höchst fragwürdig. Das Ingenieurbüro BET und sogar die Bundesnetzagentur selbst in einem nichtöffentlichen Evaluierungsbericht waren zu einer kritischen Bewertung der Befreiungen gekommen. Der Bund der Energieverbraucher e.V. forderte die sofortige Abschaffung der seiner Ansicht nach ungerechtfertigten Nachlässe.

Die Verbraucher sollten sich die ungerechtfertigt erhobene Umlage zurückholen, rät der Bund der Energieverbraucher e.V. Er prüft derzeit die rechtlichen Möglichkeiten, die sich dafür anbieten.

Staatlich garantierte Traumrenditen auf Kosten der Energieverbraucher.

Fürstliche Renditen, fragwürdige Regulierung

Energieversorger verdienen sehr gut. Der Zinssatz für Bundesanleihen mit zehnjähriger Laufzeit beträgt derzeit 0,5 Prozent. Die Umsatzrendite von kleinen Energieversorgern liegt demgegenüber bei stolzen 8,5 Prozent (2013). Mittlere und größere Versorger haben eine Rendite von durchschnittlich fünf Prozent.

(2. Januar 2016) Das hat eine Untersuchung der Managementberatungsgesellschaft Kienbaum ergeben, wie die Zeitschrift für kommunale Wirtschaft berichtet (August 2015, Seite 7). Untersucht wurden 220 deutsche Energieversorger.

Vergleicht man das mit der Umsatzrendite der renditestärksten DAX-Unternehmen, dann hatten 2013 lediglich fünf Dax-Unternehmen eine Rendite über 8,5 Prozent, alle anderen hatten eine geringere Rendite. Die Umsatzrendite der 50 weltweit größten börsennotierten Unternehmen betrug im Durchschnitt 4,7 Prozent, wobei Öl- und Gasunternehmen nicht berücksichtigt wurden.

Es gibt zu denken, dass ausgerechnet kleine Energieversorger so unglaublich hohe Renditen erwirtschaften können, die deutlich über den Renditen anderer Unternehmen gleicher Größe liegen. Schnell kommt der Verdacht auf, dass dabei nicht alles mit rechten Dingen zugeht. Und schaut man genau hin, dann erhärtet sich dieser Anfangsverdacht noch.

Monopol und Wettbewerb

Während die Verbraucher den Versorger frei wählen können, ist der Netzbetrieb ein Monopol geblieben. Die Renditen von Unternehmen, die sich im Wettbewerb bewähren müssen, sind durch den Wettbewerb sozusagen „reingewaschen“ und nicht zu beanstanden, fairen Wettbewerb einmal vorausgesetzt.

Anders verhält es sich beim Netzbetrieb. Hier gibt es ein Monopol und anstelle von Wettbewerb eine staatliche Aufsicht über die Netzentgelte. Das sollte grob überhöhte Renditen verhindern können, meint der zunächst ahnungslose Verbraucher. Leider ist das aber nicht der Fall. „Die Aufsicht über die Netzentgelte ist weitgehend lahm und blind“, kritisiert der Bund der Energieverbraucher. Sie ist nicht in der Lage, überhöhte Netzentgelte zu verhindern. Verbraucher werden also über ihre Stromrechnung zwangsweise dazu verpflichtet, die überhöhten Renditen der Netzbetreiber zu bezahlen. Die überhöhten Renditen gerade der kleineren Energieversorger stehen damit in klarem Zusammenhang.

Unvollständige Entflechtung

Bei kleineren Energieversorgern handelt es sich oft um örtliche und regionale Versorger, die zugleich auch ein Strom- oder Gasnetz betreiben. Bei diesen Unternehmen ist also das Monopol des Netzbetriebs noch in ein und demselben Unternehmen wie der Verkauf von Strom und Gas. Diese Lücke in der Regulierung wurde geschaffen, um die kleinen Unternehmen nicht mit dem hohen Aufwand einer Aufspaltung des Unternehmens in zwei Teilfirmen zu belasten, eine für das Netz und eine für den Vertrieb. Die Umsatzrenditen zeigen, dass gerade diese Ausnahmeregelung zu abnorm hohen Renditen führt. Und das liegt an einer weiteren Besonderheit.

Überhöhte Eigenkapitalrenditen mit Billigung der Netzagentur

Wenn die Netzbetreiber in Netze investieren, bekommen sie dafür fürstliche Renditen von der Bundesnetzagentur genehmigt. Derzeit erhalten die vier Transportnetzbetreiber TenneT, TransnetBW, Amprion und 50Hertz sowie die kommunalen Verteilnetzbetreiber auf Neuinvestitionen eine Garantie von 9,05 Prozent Eigenkapitalrendite, bei Investitionen in Altanlagen 7,41 Prozent. Diese Beträge werden in die Netzentgelte eingerechnet und von den Strom- und Gaskunden bezahlt. Die Festlegung von Eigenkapitalrenditen in dieser Höhe erfolgt durch die Bundesnetzagentur.

Wer sich nicht wehrt …

Die Netzentgelte werden zwar von der Bundesnetzagentur genehmigt. Sie können aber dennoch überhöht sein und könnten dann von Netzbetreibern zurückgefordert werden. Das mag aus heutiger Sicht utopisch erscheinen. Aber bei den Portokosten der Post ist genau dies geschehen. Überhöhte Porti wurde von der Bundesnetzagentur genehmigt und diese Genehmigung wurde später vom Bundesverwaltungsgericht für nichtig erklärt und aufgehoben. Die Kläger konnten die überhöhten Portokosten zurückverlangen (BVerwG Az. 6 C 8.14, Urteil vom 5. August 2015). Bei den Netzentgelten wird eine kritische Prüfung der Genehmigung dadurch erschwert, dass die Bundesnetzagentur nicht einmal ihren gesetzlichen Veröffentlichungspflichten nachkommt, wie die Studie „Transparenzdefizite der Netzregulierung“ von infraCOMP im Auftrag von Agora Energiewende klar aufzeigt.

Große Industrieunternehmen bekommen häufig einen deutlichen Nachlass auf die Netzentgelte eingeräumt.

Netzentgeltnachlässe sofort gänzlich abschaffen!

Große Industrieunternehmen bekommen häufig einen deutlichen Nachlass auf die Netzentgelte eingeräumt. Der aktuell dazu von der Bundesnetzagentur veröffentlichte Evaluierungsbericht belegt eindeutig die Fragwürdigkeit dieser Nachlässe.

(28. August 2015) Der Bund der Energieverbraucher fordert die sofortige Abschaffung dieser kontraproduktiven und ungerechtfertigten Begünstigungen, die privatwirtschaftlich verursachte Kosten letztendlich der Allgemeinheit aufbürden. Das Volumen der Begünstigungen betrug 2014 nahezu fünf Milliarden Euro. Dieser Betrag wird über die sogenannte § 19-Umlage von allen nicht begünstigten Stromverbrauchern aufgebracht und erhöht den Strompreis für Haushaltskunden aktuell um 0,227 Cent/kWh. Das vergrößert die jährliche Stromrechnung von Haushaltskunden um rund zehn Euro sowie ebenso die Stromrechnung der nicht begünstigten kleinen und mittelständischen Unternehmen, die mit den von ihnen subventionierten Großunternehmen im Wettbewerb stehen.

Es gibt zwei Gründe für ein reduziertes Netzentgelt: atypische Netznutzung, also wenn die Höchstlast der Firma zeitlich nicht mit der Höchstlast im Netz zusammenfällt (§ 19 Abs. 2, Satz 1 NEV) und stromintensiver Letztverbrauch, wenn der Stromverbrauch zur Stabilisierung der Stromnetze beiträgt

(§ 19, Abs. 2, Satz 2 NEV).

Im Jahr 2011 waren bestimmte Industrieunternehmen vom Gesetzgeber komplett von der Zahlung jeglicher Netzentgelte befreit worden. Auf eine Beschwerde des Bundes der Energieverbraucher hin leitete die EU-Kommission ein Beihilfeverfahren gegen die Bundesrepublik ein, weil diese Befreiung eine unzulässige und wettbewerbsverszerrende Beihilfe für die davon begünstigten Großunternehmen darstellt. Daraufhin änderte der Bundestag die vollständige Befreiung in einen immer noch sehr weitgehenden Nachlass von bis zu 90 Prozent und beendete damit das EU-Verfahren.

Der Evaluierungsbericht der Bundesnetzagentur zeigt, dass auch die aktuell eingeräumten, immer noch extrem hohen Nachlässe sachlich nicht gerechtfertigt sind. Sie stellen damit nach wie vor ungerechtfertigte Beihilfen dar. Der Bund der Energieverbraucher wird die Kommission darüber in Kenntnis setzen. Ungerechtfertigte Beihilfen sind von den Begünstigten zurückzuzahlen.

Für den Evaluierungsbericht wurden betroffene Netzbetreiber nach den Wirkungen der Netzentgeltreduzierungen befragt. Von den Befragten Netzbetreibern sind nur 15 Prozent der Ansicht, dass die atypische Netznutzung eine positive Auswirkung auf die Netzstabilität entfalten kann. Auch die Anreizwirkung auf das Abnahmeverhalten beurteilen nur 35 Prozent positiv.

Dass die Nachlässe fragwürdig sind und kontraproduktiv wirken, hatte das Aachener Ingenieurbüro BET bereits Mitte des Jahres in einem Artikel in der Energiedepesche belegt. Im Evaluierungsbericht der Bundesnetzagentur wird zudem dargelegt, dass die Netzentgeltreduzierung durch den Anreiz zu einer möglichst gleichmäßigen Stromabnahme flexibles Abnahmeverhalten verhindert und somit die Netzstabilität verringert. Das wird durch einen Großteil der dazu befragten Netzbetreiber bestätigt. Bei den Nachlässen handele es sich weitgehend nur um reine Mitnahmeeffekte.

Fazit

Der Evaluierungsbericht zieht folgende Schlussfolgerung: „Insbesondere aufgrund der erheblichen Mitnahmeeffekte und des auch im Übrigen eher fragwürdigen Ergebnisses in Hinblick auf die Netzdienlichkeit der Regelung sollte diese deutlich modifiziert werden. Eine ersatzlose Abschaffung scheint hingegen nicht unmittelbar geboten“. Deutlicher kann man es nicht formulieren, ohne unhöflich zu werden. Der Evaluierungsbericht wurde von der Bundesnetzagentur verfasst und erst auf Grund eines an die Bundesnetzagentur gerichteten Antrags nach dem Informationsfreiheitsgesetz offengelegt.

Im Jahr 2012 wurden 2.700 Fälle atypischer Netznutzung genehmigt mit einem Entlastungsvolumen von 63 Millionen Euro. Für stromintensiven Letztverbrauch wurden Anträge mit einem Volumen von 105 Millionen Euro gestellt. Im Jahr 2012 wurden 80 Fälle atypischer Netznutzung genehmigt, das Entlastungsvolumen betrug 311 Millionen Euro.

Mit überzogenen Netzentgelten machen die Netzbetreiber einen satten Schnitt, seit die Kraftwerke nur noch Wettbewerbspreise erzielen können.

Überhöhte Netzentgelte zurückfordern!

Mit überzogenen Netzentgelten machen die Netzbetreiber einen satten Schnitt, seit die Kraftwerke nur noch Wettbewerbspreise erzielen können. Die zu viel bezahlten Beträge kann jeder Verbraucher von seinem Netzbetreiber zurückfordern.

(7. April 2015) Einige neue Energieanbieter, zum Beispiel Lichtblick und Yello, haben gegen die vor Einführung der Regulierung überhöhten Netzentgelte geklagt und damit bis hin zum Bundesgerichtshof Recht bekommen. Die meisten der etwa 1.000 Netzbetreiber haben sich daraufhin mit diesen Energieanbietern geeinigt und ihnen in den folgenden Jahren die Netzentgelte für Tarifkunden für die Jahre ab 2002 teilweise zurückerstattet.

Es geht um beträchtliche Größenordnungen von etwa 1,5 Cent je Kilowattstunde (kWh), also rund 50 Euro je Haushalt und Jahr. Die allermeisten Stromversorger haben jedoch nichts getan und trotz des BGH-Urteils die überhöhten Netzentgelte stillschweigend hingenommen. Deren Kunden sind deshalb bisher leer ausgegangen, haben überhöhte Netzentgelte und insofern auch überhöhte Strompreise bezahlt.

Überhöhte, nicht regulierte Netzentgelte vor 2006

Das Energiewirtschaftsgesetz wurde in seiner heutigen Fassung erst im Jahr 2005 erlassen. Doch bereits seit 1998 ist der Energiemarkt liberalisiert. Bis zum Energiewirtschaftsgesetz 2005 konnten die Netzbetreiber die Netzentgelte selbst festlegen und taten dies ohne behördliche Kontrolle. Die Netzentgelte waren in dieser Periode deutlich überhöht und entsprachen nicht der Billigkeit nach § 315 BGB. Das ist durch zahlreiche Rückforderungsprozesse aktenkundig geworden, die sogenannten „Urteile Stromnetznutzungsentgelte I bis IV“ des BGH.

Diskriminierungsverbot im Energierecht

Die Netzbetreiber haben, anders als Stromversorger oder Stromerzeuger, eine Monopolstellung bei der Stromversorgung. Deshalb sind sie durch das Energiewirtschaftsgesetz dazu verpflichtet, alle Unternehmen gleich zu behandeln (§ 30 Abs. 3 EnWG). Wer gegen diese Vorschriften verstößt, ist zum Schadensersatz verpflichtet (§ 32 Abs. 1 EnWG).

Gleichbehandlungspflicht durch Rabatte verletzt

Gegen die Gleichbehandlungsvorschrift haben die Netzbetreiber verstoßen, indem sie einigen Versorgern günstigere Netzentgelte eingeräumt haben. Dies taten sie teils freiwillig, teils durch Gerichtsurteile gezwungen. Dadurch wurde eingeräumt, dass die Netzentgelte insgesamt unbillig überhöht waren. Die Netzbetreiber wären verpflichtet gewesen, nicht nur den klagenden Versorgern, sondern allen Netzkunden die Preise zu reduzieren und zu Unrecht kassiertes Geld zurückzuerstatten. Das haben sie nicht getan und haben dadurch ein kartellrechtliches Delikt begangen. Zudem gibt es strikte gesetzliche Transparenzvorschriften für Netzentgelte, die vorschreiben, dass die Netzentgelte im Internet veröffentlicht werden müssen und auf Anfrage jedermann mitzuteilen sind (§ 21 Abs. 1 EnWG und §§ 27 ff. Stromnetzentgeltverordnung sowie § 17 Stromnetzzugangsverordnung).

Netzentgelte und Strompreise

Hätten die Netzbetreiber die Netzentgelte gesenkt, so wären die Versorger zu entsprechenden Preissenkungen verpflichtet gewesen, meint der renommierte Energierechtslehrer Prof. Säcker in einem Aufsatz von 2006 (RdE Nr. 3, 2006). Auch faktisch wären aufgrund des intensiven Wettbewerbs die Endkundenpreise geringer gewesen. Einen Schadensersatz kann nicht nur der unmittelbare Vertragspartner, sondern auch ein mittelbar betroffener Energieverbraucher geltend machen, so eine andere Entscheidung des Bundesgerichtshofs (Urteil vom 28. Juni 2011 KZR 75/10).

Diese Ansprüche können auch heute noch geltend gemacht werden. Denn erst in den Jahren nach dem BGH-Urteil vom 7. Februar 2006, (Az. KZR 8/05) kam es zu den zahlreichen Rückerstattungen an die klagenden Versorger, also den unerlaubten Handlungen. Der Anspruch auf Schadensersatz in Folge unerlaubter Handlungen kann aber noch zehn Jahre nach der Handlung geltend gemacht werden (§ 852 BGB).

Klagemöglichkeiten

Jeder Verbraucher kann eine solche Klage bei der gemäß § 102 Energiewirtschaftsgesetz zuständigen Kartellkammer eines Landgerichts einreichen, unabhängig vom Gegenstandswert. Zu Klagen ist in einem gestuften Verfahren zunächst auf Auskunftserteilung und sodann – je nach Auskunft – auf Schadensersatz. Zuvor sollte der Netzbetreiber außergerichtlich um Auskunft gebeten werden. Einige solcher Klagen gegen Netzbetreiber sind bereits erfolgreich durch Vergleiche abgeschlossen worden, andere Gerichte haben derartige Ansprüche zurückgewiesen. Eine Grundsatzentscheidung liegt dem Kartellsenat des BGH zur Entscheidung vor (EnZR 35/14). Mit einer Entscheidung wird im Herbst 2015 gerechnet.

Musterklagen vom Bund der Energieverbraucher

Aufgrund der komplexen Rechtslage und der im Vergleich dazu geringen Streitwerte haben Einzelklagen von Verbrauchern nur geringe Erfolgsaussichten. Der Verein plant deshalb für einige seiner Mitglieder Musterklagen. Die Mitglieder können ihren Rückforderungsanspruch an den Verein abtreten. Besonders interessant ist das für Verbraucher mit einem hohen Stromverbrauch oder Gewerbekunden, denn ab einem Rückforderungsbetrag von mehr als 600 Euro ist eine Berufung möglich. Der Verein wird mit spezialisierten Anwälten versuchen, diese Forderungen durchzusetzen. Wer Interesse hat, melde sich bitte beim Verein.

Falsche Anreize durch Netzentgeltnachlässe