Das "Citygate"-Konzept verhindert billige Gaspreise

"Citygate" bedeutet zunächst nicht anderes als einen standardisierten Gaspreis auf der Basis einer Preisformel, die auf leichtem Heizöl basiert. Zum Verständnis muss man zunächst einen kleinen Ausflug in die Geschichte der deutschen Gaswirtschaft machen.

Von Gunnar Harms

(2. Januar 2007) Seit den 60er Jahren wurde der Erdgaspreis immer so festgelegt, dass Gas gerade noch wettbewerbsfähig gegenüber den Konkurrenzbrennstoffen Öl und Kohle bleibt - Fachjargon: "anlegbarer" Preis. Das geschieht meist mittels einer so genannten Preisgleitformel, die über einen mathematischen Zusammenhang den Gaspreis mit einer leichten Zeitverzögerung an die Konkurrenzbrennstoffe bindet.

Dadurch wird verhindert, dass die bereits gewonnenen Gaskunden wieder vom Gas abspringen. Die Investitionen in die Gasnetze wurden gesichert. Heutzutage sind die Gasnetze weitgehend durch Abschreibungen bezahlt. Die Anlegbarkeit in ihrer wichtigsten Ausprägung "Ölpreisbindung" wird deshalb zu Recht hinterfragt. Denn sie verhindert einen Wettbewerb im Wärmemarkt und unterbindet und verhindert die Herausbildung, das Erkennen und Erschließen marktwirtschaftlicher Effizienzpotenziale.

Entsprechend der Anlegbarkeit wurden die Gaskunden je nach kundengruppenspezifischer Wettbewerbssituation in bestimmte Gruppen eingeteilt, für die jeweils ein eigener Anlegbarkeitsmechanismus gilt.

Bei den privaten Haushalts- und Kleingewerbekunden hatte die Gaswirtschaft überwiegend leichtes Heizöl als Konkurrenzenergie zu fürchten. Der Gaspreis wurde an den Preis für leichtes Heizöl (HEL) angelegt. Man spricht von "Kommunalgas". Größere Kunden bekommen einen Vertrag, mit einer Preisformel. Der Kunde kann dann seinen Preis mehr oder weniger transparent selbst ableiten. Die meisten Privatkunden bekommen einen Vertrag ohne Preisfestlegung. Der Versorger legt den Preis einseitig entsprechend der zurückliegenden HEL-Preisentwicklung im Rhythmus von drei oder sechs Monaten fest.

Große Industriekunden und Kraftwerke bekommen Preise, die an den Brennstoffpreis anknüpfen, den sie üblicherweise in ihren Feuerungen verwenden würden, wenn sie kein Gas hätten (schweres Heizöl (HSL) und/oder Kohle), man spricht von "Industrie- oder Kraftwerksgas". Hinzu kommt, dass diese Großkunden auch von den Wettbewerbern der deutschen Gaswirtschaft aus dem Ausland heiß umworben werden, die zumindest seit 1998 Gas zu noch günstigeren Konditionen anbieten. Darauf müssen die deutschen Anbieter einsteigen, wenn sie im Geschäft bleiben wollen. Haushalts- und Gewerbekunden bekommen diese Wettbewerbsangebote (noch (!)) nicht.

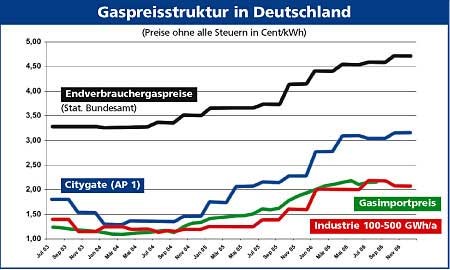

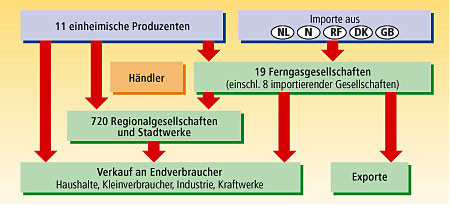

Die Struktur der deutschen Gaswirtschaft ist relativ klar gegliedert: Es gibt zunächst die großen Ferngasgesellschaften (erste Stufe), die das Gas importieren. Nur noch knapp 20 Prozent des deutschen Gasaufkommens kommt aus inländischer Förderung, mehr als 80 Prozent werden zum Gasimportpreis (so genannten "Grenzübergangspreis" (GÜP)) importiert. Dieser wird als monatlicher Durchschnittswert vom Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) ermittelt. Er betrug im Mittel für 2005 1,6 Cent/kWh und liegt derzeit bei 2,12 Cent/kWh.

Die Ferngasunternehmen geben das importierte Gas an die Regionalverteiler (zweite Stufe "Regiogate") sowie auch an industrielle Großkunden ab. Hier erfolgt bereits die erste Produktsegmentierung. Die direkt von den ganz Großen der Branche versorgten Großkunden bekommen überwiegend Industrie- und Kraftwerksgas (Mittelwert des Preises für 2005 circa 1,5 Cent/kWh). Die Regionalgesellschaften beziehen über die "Regiogate"-Verträge jeweils wiederum gemäß ihrer eigenen Kundenstruktur zum großen Teil "Kommunalgas" mit einer HEL-Bindung, dass sie an ihre Weiterverteiler und Stadtwerke (dritte Stufe "Citygate") und auch an ihre direkten Endkunden weitergeben. Nur für die großen Industriekunden in ihrem Versorgungsgebiet, die aufgrund ihrer starken Stellung im Wettbewerb (also Alternativfeuerungen oder Wettbewerbsangebote) Druck auf ihr GVU ausüben können, erhalten sie von ihrem Vorlieferanten günstiges Industrie- beziehungsweise Kraftwerksgas.

Für die Stadtwerke, die selbst keine größeren Industriekunden versorgen, bleibt also nur "Kommunalgas" übrig. Dieses Gas mit einer HEL-Bindung ist vergleichsweise teuer (2,1 Cent kWh als Mittelwert für 2005). Nur dieses Gas für den genannten Preis steht also den Stadtwerken und Weiterverteilern als Bezugsbasis zur Weitergabe an ihre Kunden zur Verfügung.

Sofern die dritte Stufe der Stadtwerke und Weiterverteiler selbst noch größere Industriekunden versorgt, wird von Seiten der Vorlieferanten sehr genau darauf geachtet, dass das für diese Kunden bestimmte Gas nicht etwa anderen Kunden zugute kommt, weil nur exakt diejenigen Kunden in den Genuss billigeren Gases kommen sollen, die auch über eine entsprechend starke Wettbewerbsposition verfügen.

Ungerechtfertigte Preissegmentierung

Die beschriebene Struktur sorgt dafür, dass beim Gas eine verwendungspezifische Preissegmentierung vorliegt, für die es keinerlei sachliche Rechtfertigung gibt. Das gleiche Gas wird also, je nachdem, wer am Ende der Verwender ist, zu einem völlig unterschiedlichen Preis verkauft. Alle vorgenannten Betrachtungen beziehen sich auf den reinen Gas-Arbeitspreis. Es zeigt sich weiterhin - zumindest ist dies für das Jahr 2005 gültig - dass die Citygate-Kunden das Gas für die großen Industriekunden quasi subventionieren, da diese ihr Gas zum großen Teil zu einem Preis bekommen, der noch unterhalb des GÜP liegt. Das kann betriebs- und volkswirtschaftlich nicht sinnvoll und nicht richtig sein. Wegen dieser willkürlich überhöhten Bezugspreise kann das Gas für den privaten Endverbraucher nicht billig im Sinne von § 315 BGB sein. Und dies auch dann, wenn ein Stadtwerk seine Kalkulation offen legt und nachweist, dass die Bezugspreise korrekt und adäquat in die Endkundenpreise einfließen.

Sofern die Stadtwerke und Weiterverteiler die Citygate-Preise weiterhin widerspruchslos dulden und sich nicht selbst aktiv zur Wehr setzen, indem sie ihrerseits ihre jeweiligen Vorlieferanten - zum Beispiel wegen mangelnder Billigkeit - unter Druck setzen, verletzen sie zumindest fahrlässig ihre Pflichten zur möglichst preisgünstigen Versorgung ihrer Endkunden nach dem EnWG und haben zudem das Problem, dass Ihre Kunden mit Berufung auf fehlende Billigkeit - zu recht - die Zahlung verweigern.

Das Ende von Citygate

Seit Februar 2006 schreibt das Energiewirtschaftsgesetz (§ 20 EnWG) ein Entry-Exit-Modell vor. Jeder Gashändler braucht nur noch zwei Verträge zu schließen: einen Vertrag für die Gaseinspeisung, zum Beispiel an der Landesgrenze, und einen zweiten Vertrag für die Gasentnahme aus dem Netz ("Zwei-Vertrags-Modell"). Bisher mussten zum Beispiel Stadtwerke einen Vertrag mit dem Regionalversorger und einen mit der Ferngasgesellschaft und einen mit dem Importeur abschließen ("Einzelbuchungsmodell"). Jeder Vertrag bedeutet Margen, Verhandlungen und zu überwindende Widerstände

Die Bundesnetzagentur hat am 17. November 2006 das Einzelbuchungsmodell als gesetzwidrig untersagt und die Umstellung aller Verträge angeordnet.

Download Beschluss Bundesnetzagentur 17.11.2006 Einzelbuchungsmodell

Erst durch das Zweivertragsmodell werden die Preise für Gasdurchleitungen vergleichbar. Nun können alle Gasverteiler mit zwei Verträgen Gas von der Grenze einkaufen und haben damit direkten Zugang zu günstigen Gasquellen. Allerdings zerfällt Deutschland noch in 19 Marktgebiete. Nur innerhalb dieser Marktgebiete gilt das Zwei-Vertrags-Modell. Aber auch diese willkürliche und gesetzwidrige Situation wird absehbar keinen Bestand haben können. Ob die neue Regelung bereits ab dem am 1. Oktober beginnenden Gaswirtschaftsjahr 2007 greifen wird, bleibt abzuwarten. Künftig wird es also für gleiches Gas nur noch einen Preis geben und damit hoffentlich endlich einen günstigeren Preis für Verbraucher.