E.on und RWE: Gemeinsame Marktbeherrschung

Die beiden mächtigsten Energiekonzerne in Deutschland fusionieren wechselseitig ihre Geschäftsfelder. Das Ergebnis wird eine bisher nie dagewesene Marktbeherrschung im Energiesektor darstellen. Dr. Kurt Berlo und Oliver Wagner vom Wuppertal Institut beleuchten den Deal und kritisieren die Untätigkeit sämtlicher Aufsichtsbehörden.

(4. August 2020) Wir erinnern uns: Im März 2018 wurde die Energiewelt mit einer bisher undenkbaren Ankündigung überrascht. Die beiden bisher regional abgegrenzten Konzerne E.on und RWE gaben bekannt, im Tausch ihre jeweiligen Konzernsparten für Netze, konventionelle beziehungsweise erneuerbare Erzeugung und Vertrieb zusammenzulegen (siehe „E.on und RWE: Aus zwei mach eins“). Das Ergebnis dieses Deals sollen, so die beiden Konzerne in ihrer Bekanntgabe, „ideal positionierte Innovationstreiber für die Energiewende“ werden, die den „steigenden Ansprüchen der Energiekunden in Deutschland und Europa“ gerecht werden. Tatsächlich werden durch die Konzentration marktbeherrschende Stellungen in bestimmten Sparten zum Nachteil der Verbraucher sowie des Wettbewerbs zementiert und damit die Innovationskraft im Sinne der Energiewende in Bürgerhand weiter geschwächt.

Dr.-Ing. Kurt Berlo ist studierter Betriebswirt, promovierte zum Thema „Kommunale Einflussmöglichkeiten auf die Gestaltung der Energieversorgungswirtschaft“. Er ist Projektleiter im Forschungsbereich Energiepolitik des Wuppertal Instituts.

Oliver Wagner ist Diplom-Sozialwissenschaftler, Co-Leiter des Forschungsbereichs Energiepolitik am Wuppertal Institut und untersucht schwerpunktmäßig Fragestellungen der kommunalen Energiewirtschaft.

Tauschhandel im Detail

Zusammengefasst gestaltet sich der Deal wie folgt: Die Geschäftsbereiche erneuerbare Stromerzeugung und Stromgroßhandel der E.on SE sowie ein 16,7-prozentiger Anteil an der E.on SE gehen an die RWE AG. Im Gegenzug gehen die Verteilnetze für Strom und Gas sowie der Vertrieb an die E.on SE. Dazu wird das erst vor wenigen Jahren von der RWE AG ausgegründete Unternehmen Innogy SE komplett zerschlagen: Die Innogy-Geschäftsbereiche Verteilnetzbetrieb, Vertrieb sowie Handel übernimmt die E.on SE und den Innogy-Geschäftsbereich erneuerbare Stromerzeugung übernimmt die RWE AG.

Die bereits zuvor von der E.on SE in die Uniper SE ausgegründete fossile Stromerzeugung wurde an externe Investoren wie den finnischen Staatsfonds Fortrum und Finanzinvestoren wie Elliott Management, Knight Vinke Energy Advisors sowie Blackrock veräußert. Die Wärmestromsparte der E.on SE wurde im April 2020 aufgrund einer EU-Auflage an die Lichtblick SE veräußert und das bisherige Endkundengeschäft in Osteuropa wird aus wettbewerbsrechtlichen Gründen ebenfalls nicht Bestandteil einer der beiden Konzerne bleiben.

Damit gehen, kurz gesagt, der Vertrieb von Strom und Gas sowie auch die Strom- sowie Gasverteilnetze, der Messstellenbetrieb und die Elektroauto-Ladestationen beider Konzerne an E.on. Dafür gehören die Kraftwerke beider Konzerne zukünftig der RWE. Zusätzlich erhält die RWE zum Ausgleich der Wertdifferenzen dieses Tauschhandels eine 16,7-prozentige Beteiligung an E.on.

Aktueller Stand

Am 17. September 2019 hat die EU-Wettbewerbs-Kommissarin Margrethe Vestager dem Stromkonzern E.on die Übernahme und Zerschlagung der RWE-Tochter Innogy unter leichten Auflagen erlaubt (siehe auch „Umstrittene Super-Fusion genehmigt“). Das Bundeskartellamt (BKartA) gab bereits zuvor am 26.02.2019 bekannt, dass es diese Beteiligung für unbedenklich hält. Damit haben die beiden wesentlichen Aufsichtsbehörden die aus diesem Mega-Deal resultierende Konsolidierung im deutschen Energiesektor zu zwei monolithischen Giganten mit bisher nie dagewesener Marktmacht nahezu ohne Auflagen durchgewunken. Dass diese Marktaufteilung – entgegen der Bewertung durch die genannten Aufsichtsbe-hörden – von enormer Tragweite sein und den gesamten Energiemarkt in Deutschland grundlegend verändern wird, soll im Folgenden gezeigt werden.

Wie es zur Fusion kam

Im Zeitraum von 2008 bis 2018 hatten E.on und RWE dramatische Einbußen bei ihren Börsenwerten hinzunehmen. Beide Unternehmen büßten in diesem Zeitraum über 80 Prozent ihrer Marktkapitalisierung ein. Gravierende Fehler und Versäumnisse der Konzernspitzen führten dazu, dass E.on und RWE ohne funktionierendes Geschäftsmodell agierten. Um dieser Entwicklung entgegenzusteuern, beschlossen die Vorstandsvorsitzenden Rolf Martin Schmitz (RWE) und Johannes Teyssen (E.on) eine in der Bundesrepublik bislang nie dagewesene Marktaufteilung zwischen RWE und E.on vorzunehmen.

Behördliche Untätigkeit

Da hätte man erwarten können, dass Wettbewerbshüter in Deutschland und auf EU-Ebene einen besonders kritischen Blick auf die Pläne der beiden Konzernlenker werfen. Doch das Gegenteil war der Fall. Bis heute ist nicht nachvollziehbar, warum die deutschen und europäischen Behörden zur Verteidigung des Wettbewerbs diesem Deal mit kaum vernehmbarer Kritik gegenüberstanden und warum sie nicht mit weitgehenden Verbotsauflagen reagiert haben. Denn die zwei größten deutschen Energiekonzerne werden sich zukünftig gegenseitig keinen Wettbewerb mehr machen und ihre Geschäftsfelder vollständig untereinander aufteilen. In zahlreichen anderen Fällen haben es Bundeskartellamt, Bundesnetzagentur, Monopolkommission und die Generaldirektion Wettbewerb der Europäischen Kommission geschafft, genau hinzuschauen und die von Konzernen geplante Schaffung marktbeherrschender Stellungen zu verhindern. Warum die Behörden bei der E.on-RWE-Fusion nahezu untätig blieben, ist angesichts dessen unerklärlich.

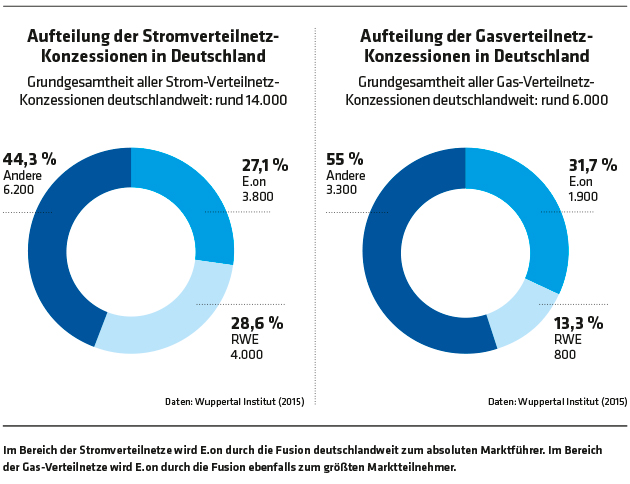

Konzessionswettbewerbliche Auswirkungen

Durch die Zerschlagung von Innogy wird E.on der mit Abstand größte Strom- und Gas-Verteilnetzbetreiber in Deutschland. Wie unsere Berechnungen und Recherchen zeigen, werden dann beinahe 56 Prozent der insgesamt 14.000 Strom-Verteilnetz-Konzessionen in der Hand von E.on sein. Zudem besitzt E.on zukünftig 45 Prozent aller 6.000 Gas-Verteilnetz-Konzessionen. Bereits heute bestehende Asymmetrien im Vergabewettbewerb werden damit weiter zugunsten von E.on verschoben. Konkurrenten, wie Stadtwerke und Energiegenossenschaften, werden es damit bei der Vergabe von Verteilnetz-Konzessionen noch schwerer haben. Die strukturkonservierende Wirkung im örtlichen Verteilnetzgeschäft wird damit weiter zementiert.

Netze als Goldgrube

Insbesondere bei den Verteilnetzen geht es um sehr viel Geld und nahezu garantierte Renditen auf Kosten der Energieverbraucher mit einem bundesweiten Umsatzvolumen in Höhe von rund 20 Milliarden Euro pro Jahr. Für die dritte Regulierungsperiode in den Sektoren Gas zwischen 2018 und 2022 sowie im Stromsektor zwischen 2019 und 2023 hat die Bundesnetzagentur die kalkulatorische Eigenkapitalverzinsung auf 6,91 Prozent für Neuanlagen und 5,12 Prozent für Altanlagen festgelegt. Sehr einträgliche Monopolrenditen, die vom Bundesgerichtshof am 9. Juli 2019 bestätigt worden sind (siehe „Netzentgelte vor Gericht“).

Seit Anfang des Jahres 2019 hat die Bundesnetzagentur (BNetzA) für den Ausbau und die Digitalisierung der Stromverteilernetze das Instrument des „Kapitalkostenaufschlags“ geschaffen. Investitionen in die Netzinfrastruktur können seither mit Aufschlägen auf die genehmigte Erlösobergrenze versehen werden. Dabei geht es um insgesamt etwa 900 Millionen Euro, womit nach Angaben der BNetzA geplante Investitionen in Höhe von über 10 Milliarden Euro verbunden sein werden.

Auswirkungen im Endkundengeschäft

Im Endkundengeschäft wird E.on der mit Abstand größte Anbieter von Strom und Gas. In Deutschland kommen dann zu den vorhandenen rund 6 Millionen E.on-Kunden zusätzlich 7,8 Millionen bisherige Kunden der Innogy sowie deren Tochterunternehmen hinzu. Berücksichtigt man dann noch die Minderheitsbeteiligungen der Innogy an anderen Versorgern wie Stadtwerken, sind viele weitere Kunden dem Einflussbereich von E.on zuzurechnen. E.on wird deutschlandweit mit rund 160 verschiedenen Strommarken und 840 unterschiedlichen Stromtarifen auf den Vergleichsportalen vertreten sein. Dabei wird durch die vielen Marken und Tarife des Konzerns für Verbraucher ein scheinbarer Eindruck von Wettbewerb am Markt entstehen, der in Wahrheit nicht existiert.

Zukunftsmarkt E-Mobilität

Im Bereich der Elektromobilität übernimmt E.on zusätzlich zum eigenen Bestand an Ladestationen auch alle bislang von Innogy betriebenen Ladesäulen. Damit wird E.on seinen Bestand an Ladestationen in etwa vervierfachen und zum mit Abstand größten Anbieter von Stromtankstellen in Deutschland aufsteigen. Die EU-Auflage, rund 2 Prozent der an Autobahnen gelegenen Innogy-Ladestationen abzugeben, fällt dabei nicht ins Gewicht.

E.on hat zukünftig als größter deutscher Haushalts- sowie E-Auto-Stromanbieter und Verteilnetzbetreiber deutlich bessere Möglichkeiten als alle anderen Mitbewerber, die eigene Ladeinfrastruktur weiter auszubauen.

Zukunftsmarkt Digitalisierung

Im Zuge der Digitalisierung gelten Daten als der wichtigste Rohstoff des 21. Jahrhunderts, dem eine enorme Innovationskraft, Gestaltungsmacht und disruptive Dynamik innewohnt. In ihrem Klimapaket stellt die Bundesregierung heraus, dass „Klimaschutz und Digitalisierung der Motor großer Veränderungen in unserer Volkswirtschaft“ sind. E.on wird durch den Innogy-Deal über mehr energiebezogene Daten verfügen als jedes andere Energieunternehmen. Als größter Verteilnetzbetreiber wird das Unternehmen zudem auch der wichtigste und größte Messstellenbetreiber in Deutschland. Damit bekommt E.on direkten Zugriff auf viele Millionen demnächst digitalisierter Stromzähler (Smart-Meter). Mit den daraus gewonnenen Daten kann E.on digitale und innovative Dienstleistungen wie beispielsweise Smart-Home-Anwendungen entwickeln und verschafft sich so im wettbewerblichen Umfeld deutliche Vorteile gegenüber Konkurrenzanbietern, die nicht annähernd über diese Datenmengen verfügen.

Bedrohung der Energiewende

Die Vollziehung des E.on-RWE-Deals hat aufgrund der damit ausgelösten Marktveränderungen Auswirkungen auf die Energiewende in Deutschland. Denn mit der Zerschlagung von Innogy und der damit einhergehenden Marktaufteilung zwischen E.on und RWE entstehen die zwei größten Energieversorger Deutschlands, die fortan mit einem gegenseitigen Wettbewerbsverzicht agieren. Das heißt, zwei langjährige Bedenkenträger und Bremser der Energiewende übernehmen wichtige Marktführerschaften: RWE im Bereich Stromerzeugung, E.on beim Vertrieb von Strom und Gas an Endverbraucher sowie in weiten Teilen Deutschlands beim örtlichen Verteilnetzbetrieb. Das sind keine guten Voraussetzungen für die deutsche Energiewende. Denn die bisherigen Treiber der deutschen Energiewende, das sind überwiegend kleine Betreibergesellschaften, Bürgerenergiegenossenschaften und Stadtwerke, stehen dann beim Ausbau der erneuerbaren Energien mit einem großen Konzern beziehungsweise „nationalem Champion“ in Konkurrenz. Die in den letzten Jahren forcierte Umstellung des Erneuerbaren-Ausbaus von klaren und auch für kleine Akteure planbaren Festvergütungen auf millionenschwere Ausschreibungen hat die Bürgerbeteiligung bereits erheblich gebremst. Genau dieses auf große Akteure zugeschnittene Ausschreibungsmodell wird bei einer Marktkonzentration der Bieter in diesem Bereich den Ausschluss kleiner Akteure noch weiter verstärken. Diese Fusion bedroht somit die Energiewende als Ganzes, denn sie gefährdet die Existenz von Wettbewerbern mit klimafreundlichen Energiewendelösungen.

Ausschaltung des Wettbewerbs

Durch die Schaffung einer vollständigen Marktaufteilung zwischen E.on und RWE wird die Wettbewerbsposition von Stadtwerken im Vertrieb von Strom und Gas sowie im Wettbewerb um Verteilnetz-Konzessionen deutlich geschwächt. Stadtwerke als wichtiges wettbewerbliches Korrektiv werden darüber hinaus durch den weitestgehenden Auflagenverzicht seitens der Kartellbehörden zusätzlich in ihrer Existenz bedroht. E.on dominiert bereits als größter Anbieter leitungsgebundener Energien den deutschen Vertriebsmarkt und ist auch im Bereich der Grundversorgung stark vertreten.

Dem gemeinsamen Monitoringbericht 2019 von Bundesnetzagentur und Bundeskartellamt zufolge zahlen Verbraucher im Fall dieser Grundversorgung nachweislich überdurchschnittlich hohe Strom- und Gastarife. (Monitoringbericht 2019, S. 298)

Wer profitiert?

Für große Finanzinvestoren wie Blackrock, die nennenswerte Aktienpakete an deutschen Energiekonzernen besitzen, waren die Wertverluste der beiden Unternehmen besonders hoch. Blackrock ist derzeit bei E.on mit 6,5 Prozent und bei RWE mit 5,95 Prozent beteiligt. So gingen dem US-amerikanischen Finanzinvestor allein durch seine RWE-Beteiligung in den letzten zehn Jahren umgerechnet 1,089 Milliarden US-Dollar verloren. Bei E.on musste Blackrock im selben Zeitraum sogar 2,184 Milliarden US-Dollar an Verlusten verkraften.

Investor Blackrock, der die Vorstände von RWE und E.on regelmäßig in sein USA-Headquarter einlädt, hatte deshalb ein besonders starkes Interesse daran, dass sich die Geschäftsmodelle von E.on und RWE möglichst rasch wettbewerbsstrategisch und wertschaffend verändern. Und bei derartigen „Common Ownership“-Konstellationen schauen große Anleger wie Blackrock weniger auf die jeweilige Einzelperformance ihrer Aktienbeteiligung, sondern vielmehr auf die wirtschaftliche Gesamtentwicklung beider Konzerne. Das heißt, hier steht das Interesse an der Gesamtmarktrendite im Vordergrund. Sogenannte Common Ownership-Anleger sind zudem bestrebt, dass sich die Wettbewerbs- und Konkurrenzsituationen der betroffenen Konzerne entschärfen. So lassen sich die Gewinnmargen, Dividendenzahlungen und -Aktienkursentwicklungen beider Konzerne nachhaltig verbessern.

Stattliche Abfindungen

Wer in jedem Fall profitiert, sind die durch die Fusion ausscheidenden Manager und Vorstände. Allein die Abfindungen für „die vorzeitige Beendigung der Vorstandstätigkeit“ der Innogy-Führungsriege belaufen sich ausweislich des aktuellen Geschäftsberichtes auf 26,4 Millionen Euro. Die Abfindungen bereits im Vorfeld der Fusion geschasster Manager lassen sich nur schwer beziffern – mit Ausnahme der des früheren Innogy-Vorstandsvorsitzenden Peter Terium, der allein eine Abfindung in Höhe von 12 Millionen Euro kassierte.

Zurück zum Monopol?

Wie gezeigt wurde, entstehen mit den neu strukturierten Konzernen E.on und RWE zwei energiewirtschaftliche Giganten mit bisher nie dagewesener Marktmacht. Die herbeigeführte Geschäftsfeldaufteilung zwischen den beiden bereits bisher mächtigsten nationalen Energiekonzernen E.on und RWE ist ein Indiz für die disruptiven Vorgänge in der Energiewirtschaft. Durch die Schaffung von zwei nationalen Champions werden die bisherigen Treiber der Energiewende, vornehmlich bürgerschaftliche und mittelständige kommunale Unternehmen, deutlich ausgebremst und wettbewerblich benachteiligt. Dies sind keine guten Voraussetzungen für die weitere Umsetzung der Energiewende, die bislang durch Dezentralisierung, Digitalisierung, Dekarbonisierung und Demokratisierung gekennzeichnet war. Die Energiewende als gesellschaftliche Gemeinschaftsaufgabe muss künftig – auch vor dem Hintergrund der Corona-Pandemie – mehr denn je Gemeinwohlinteressen in den Vordergrund stellen und im Sinne des Klima- und Verbraucherschutzes vorangetrieben werden.

Versäumnisse der Marktaufsicht

Der im März 2018 angekündigte E.on-RWE-Deal hätte aus Wettbewerbsgründen nicht genehmigt werden dürfen. Vor allem die deutschen Aufsichtsbehörden haben es versäumt, die mit dem Deal verbundene komplette Geschäftsfeldaufteilung zwischen E.on und RWE kritisch zu hinterfragen. Stattdessen gab es von allen Seiten – auch von der Politik – ausnahmslos Signale, dass durch den Deal der Wettbewerb im Wesentlichen nicht gefährdet und eine marktbeherrschende Stellung von E.on und RWE nicht zu befürchten sei. Und das, obwohl sich andere Marktakteure und auch der Bund der Energieverbraucher mit zahlreichen Eingaben an das Bundeskartellamt, das Bundeswirtschaftsministerium sowie die Bundesnetzagentur gewandt und eine genaue Prüfung angemahnt sowie wirksame Auflagen oder gar eine Untersagung des Deals verlangt hatten.

Der deutsche Strommarkt leidet bereits seit Jahrzehnten unter den zunehmenden Konzentrationsprozessen der Energiekonzerne, was mit immer weniger Wettbewerb einherging. Von den gesunkenen Börsenpreisen des Stroms und von der erheblich gestiegenen Wettbewerbsfähigkeit erneuerbarer Stromerzeugung profitieren die Stromkunden bislang viel zu wenig. In Zukunft werden die Vertriebsgesellschaften von E.on mit ihren rund 160 verschiedenen Strommarken und 840 unterschiedlichen Stromtarifen auf den Vertriebsplattformen wie Verivox oder Check24 eine große Angebotsvielfalt lediglich vortäuschen. Die tatsächliche Marktmacht von E.on beim bundesweiten Vertrieb von Strom und Erdgas wird auf diese Weise gegenüber den Verbrauchern verschleiert. Hinzu kommt, dass der Konzessionswettbewerb um örtliche Strom- und Gas-Verteilnetze ebenfalls von E.on dominiert wird. E.on wird außerdem im Zukunftsmarkt der E-Mobilität deutliche Wettbewerbsvorteile nutzen können. Und auch im Zukunftsmarkt der Digitalisierung hat E.on als größter Messstellenbetreiber deutliche Wettbewerbsvorteile gegenüber anderen Marktteilnehmern.

Durch die von Shareholder-Value-Interessen betriebene Neustrukturierung von E.on und RWE werden alle Mitbewerber auf den Erzeugungs- und Vertriebsmärkten negativ betroffen sein. Somit wird die Marktmacht der Energieriesen durch die Innogy-Zerschlagung deutlich erweitert und langfristig eine kartellartige Struktur zementiert. Denn dass E.on gleichzeitig Vertrieb, Messstellen- und Netzbetrieb in dieser Größenordnung bündelt, ist eine nicht zu unterschätzende Gefahr für den Wettbewerb im Energiemarkt.

Klage gegen den Deal

Am 27. Mai 2020 haben zehn deutsche Energieversorger beim Gericht der Europäischen Union (EuG) eine Nichtigkeitsklage gegen die Genehmigung des Deals durch das Bundeskartellamt und die EU-Kommission eingereicht. Die größtenteils kommunalen Versorger beanstanden in ihrer Klage, dass sich die Wettbewerbshüter über die massiven Bedenken der übrigen Marktteilnehmer ohne ausreichende Abwägung hinweggesetzt haben und zudem auf wirksame Auflagen zum Schutz des Wettbewerbs und der Verbraucher verzichtet wurde. Die Kläger beanstanden weiterhin, dass der Deal die in den letzten Jahrzehnten erfolgte Liberalisierung des Energiemarktes zunichtemache, so die klagenden Konkurrenten von E.on und RWE. Es bleibt daher abzuwarten, ob der von der Exekutive durchgewunkene Deal nicht auf europäischer Ebene zum Wohle des Wettbewerbs und der Energieverbraucher doch noch kassiert wird.